Welche PKV-Tarife der Barmenia sind 2026 von Beitragserhöhungen betroffen?

Die Beitragserhöhung betrifft nicht alle Versicherten gleichermaßen. Insbesondere in älteren Tarifgenerationen der Barmenia ist 2026 mit Anpassungen zu rechnen. Diese sogenannten Bisex-Tarife (geschlechtergetrennte Kalkulation vor 2013) basieren auf veralteten Kalkulationsgrundlagen und zeigen heute oft ein unausgeglichenes Verhältnis zwischen Beiträgen und tatsächlichen Kosten.

Jedoch sind auch Personen in den offenen Unisex-Tarifen nicht vor Anpassungen geschützt. Hier muss ebenfalls mit spürbaren Beitragserhöhungen gerechnet werden.

Beitragssteigerungen von 8 bis 44 Prozent sind bei einigen Tarifgruppen möglich. Diese Tarife der Barmenia PKV könnten 2026 erhöht werden:

Geschlossene Tarife (Bisex)

Kompakttarife

- Clinic-Tarifreihe (easyFlex clinic 1, easyFlex clinic 1+, easyFlex clinic 2, easyFlex clinic 2+)

- Comfort-Tarifreihe (easyFlex comfort 1, easyFlex comfort 1+, easyFlex comfort 2, easyFlex comfort 2+)

- Dent-Tarifreihe (easyFlex dent 1, easyFlex dent 1+, easyFlex dent 2, easyFlex dent 2+)

- Start-Tarifreihe (easyFlex start 1, easyFlex start 1+, easyFlex start 2, easyFlex start 2+)

- VC3-Tarifreihe (VC3, VC3D, VC3E, VC3F, VC3P)

- VC2-Tarifreihe (VC2, VC2D, VC2E, VC2F, VC2P)

- VCH2-Tarifreihe (VCH2A, VCH2C, VCH2D, VCH2E, VCH2F, VCH2P)

- VCH3-Tarifreihe (VCH3A, VCH3C, VCH3D, VCH3E, VCH3F, VCH3P)

- VCN-Tarifreihe (VCN2C, VCN2D, VCN2E, VCN2F, VCN2P, VCNW)

- VCO-Tarifreihe (VCO 3A, VCO 3C, VCO 3D, VCO 3E, VCO 3F, VCO 3P)

Ambulante Tarife

Stationäre Tarife

- VS-Tarifreihe (VS100, VS200, VS300)

- VC-Tarifreihe (VC 1Z, VC1Zplus, VC1ZW)

Dentale Tarife:

- VD-Tarifreihe (VD80, VD100)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| einsA expert1 | 9% | 9% | 9 – 13% |

| einsA expert2 | 9% | 9% | 9 – 12% |

| einsA expert3 | 9% | 10% | 10 – 13% |

| einsA expert1+ | Stabil | Stabil | 9 – 14% |

| einsA expert2+ | Stabil | Stabil | 10 – 13% |

| einsA expert3+ | Stabil | Stabil | 11 – 14% |

| einsA prima1 | 26% | 44% | 12 – 15% |

| einsA prima2 | 26% | 44% | 11 – 14% |

| einsA prima3 | 26% | 42% | 14 – 18% |

| einsA prima1+ | 8% | 9% | 11 – 14% |

| einsA prima2+ | 8% | 8% | 12 – 15% |

| einsA prima3+ | 8% | 10% | 13 – 16% |

| einsA primex1 | 19% | 31% | 13 – 16% |

| einsA primex2 | 19% | 30% | 13 – 17% |

| einsA primex3 | 19% | 32% | 14 – 18% |

Zum Vergleich – die Barmenia Beitragserhöhungen der letzten Jahre

Auffällig ist, dass es in den letzten drei Jahren immer Beitragsanpassungen innerhalb der Barmenia gab. Daher auch die begründete Annahme, dass es 2026 wieder zu Erhöhungen kommen wird.

Warum erhöht die Barmenia die PKV-Beiträge auch 2026 wieder?

Diese Frage stellen sich viele Versicherte – zu Recht. Schließlich ist eine private Krankenversicherung für viele Menschen eine langfristige Entscheidung, bei der sie auf Stabilität hoffen. Doch Beitragserhöhungen sind in der PKV kein Ausdruck schlechter Verwaltung oder Willkür, sondern das Ergebnis gesetzlich geregelter und wirtschaftlich nachvollziehbarer Entwicklungen. Prüfen Sie, wie die Durchschnittsentwicklung Ihres Tarifs über den längstmöglichen Zeitraum war. Liegt die durchschnittliche Anpassung zwischen 2% – 3,5% pro Jahr, entwickelt sich Ihr Tarif wie vorgesehen. Liegt die jährliche Anpassungsrate deutlich drüber, lohnt sich der interne Tarifwechsel nach §204 VVG umso mehr.

Hier die wichtigsten Gründe für die Prämienanhebung:

1. Inflation und Preissteigerungen im Gesundheitswesen

Die allgemeine Inflation wirkt sich nicht nur auf Lebensmittel oder Energie aus – sondern auch auf die medizinische Versorgung. Ob es um Krankenhausrechnungen, Arzthonorare oder Medikamente geht: Die Kosten steigen kontinuierlich, oft sogar stärker als in anderen Lebensbereichen.

2. Anhaltend niedrige Zinsen

Private Krankenversicherungen wie die Barmenia bilden Altersrückstellungen – ein finanzielles Polster, mit dem die Beiträge im Alter bezahlbar bleiben sollen. Früher konnten diese Rücklagen sicher und zugleich rentabel angelegt werden. Doch seit Jahren bewegen sich die Zinsen auf einem sehr niedrigen Niveau. Das bedeutet: Die Rückstellungen werfen weniger ab – die Beiträge müssen daher steigen, um den gleichen Effekt zu erzielen.

3. Fortschritt in der Medizin

Bessere Technik, neue Behandlungsmethoden und innovative Medikamente – all das verbessert unsere Gesundheitsversorgung. Gleichzeitig steigen aber auch die Kosten: Ein moderner Eingriff kann das Vielfache eines traditionellen Eingriffs kosten. Diese Mehrkosten muss der Versicherer tragen – und kalkuliert sie in die Beiträge ein.

4. Demografischer Wandel

Die Versichertengemeinschaft wird älter – und ältere Menschen verursachen statistisch mehr Kosten im Gesundheitswesen. Da die PKV im Gegensatz zur GKV nach dem Kapitaldeckungsverfahren funktioniert, schlagen demografische Veränderungen unmittelbar auf die Beitragshöhe durch.

Diese Mechanismen sollen bei der Barmenia die Beiträge im Rentenalter stabilisieren

Wir möchten Sie jedoch ein bisschen beruhigen, denn: Trotz der Beitragserhöhungen gibt es bei der Barmenia auch verschiedene Instrumente, die der langfristigen Stabilisierung dienen. Einige dieser Sicherungsmechanismen laufen automatisch im Hintergrund, andere können von Ihnen aktiv genutzt werden. Hier kommen die wichtigsten Tipps zur Beitragsoptimierung in der PKV der Barmenia.

Tarifliche Altersrückstellungen

Ein Teil Ihres monatlichen Beitrags fließt in eine Rücklage für das Alter. Diese Rückstellungen wirken wie ein finanzielles Gegengewicht zu den steigenden Gesundheitskosten im Alter und helfen, extreme Beitragssprünge im Rentenalter (ab dem 65. Lebensjahr) zu vermeiden.

Gesetzlicher Beitragszuschlag

Bis zum 60. Lebensjahr erhebt die Barmenia – wie alle PKV-Anbieter – einen 10%igen gesetzlichen Zuschlag. Dieser entfällt mit dem 60. Lebensjahr. Die daraus angesparten Finanzmittel wirken ab dem 65. Lebensjahr beitragssenkend.

Selbstbeteiligung erhöhen: Für Wenignutzer eine clevere Lösung

Viele Barmenia-Versicherte nutzen ihren Versicherungsschutz nur selten. Wer zu dieser Gruppe gehört, kann durch eine freiwillige Erhöhung der Selbstbeteiligung die monatlichen Beiträge erheblich reduzieren. Wichtig ist, dass die zusätzliche Eigenleistung in einem gesunden Verhältnis zur möglichen Ersparnis steht. Die Ersparnis muss also deutlich höher sein als die hinzukommende Selbstbeteiligung – nur dann lohnt sich dieses Szenario.

Mit Vorauszahlung oder jährlicher Zahlweise Geld sparen

Die Umstellung auf jährliche Beitragszahlung kann bei der Barmenia einen attraktiven Sofortrabatt bringen – meist 2–3 % Skonto auf den Gesamtbetrag. Noch interessanter wird es für Selbstständige: Wer Beiträge für drei Jahre im Voraus leistet, kann im ersten Jahr den gesamten Betrag steuerlich ansetzen und in den Jahren zwei und drei zusätzlichen Spielraum für weitere Vorsorgeaufwendungen schaffen.

Beitragsentlastungstarif

Die Barmenia bietet einen Beitragsentlastungstarife an, mit dem Sie zusätzlich Kapital ansparen können – optional und steuerlich begünstigt. Diese Entlastung greift ab dem Ruhestand und senkt dort spürbar Ihre Monatsbeiträge. Der Entlastungstarif ist vor allem für Gutverdiener, Selbständige und Angestellte unter dem 50. Lebensjahr geeignet.

Kündigung einzelner Bausteine (z. B. Krankentagegeld)

Wenn sich Ihre Lebenssituation ändert – etwa beim Übergang in den Ruhestand – können bestimmte Leistungsbausteine wie das Krankentagegeld gestrichen werden, da es kein Gehalt mehr gibt, welches gegen Krankheit abgesichert werden muss. Das reduziert den Beitrag je nach Krankentagegeld-Art deutlich und ist meist unkompliziert (auch rückwirkend) zum Tag des Renteneintritts möglich.

Standard- oder Basistarif

Für Versicherte mit finanziellen Schwierigkeiten stehen der Standardtarif (für langjährig PKV-Versicherte) oder der gesetzlich geregelte Basistarif zur Verfügung. Diese Tarife bieten Grundschutz mit reduzierter Prämie – allerdings oft mit Leistungseinschränkungen. Dabei ist zu beachten, dass nur im Standardtarif alle Altersrückstellungen angerechnet werden. Beim Basistarif erfolgt lediglich eine anteilige Anrechnung, weshalb er im Zahlbeitrag mit ca. 780€ monatlich noch immer sehr hoch angesetzt ist.

Tarifwechsel nach §204 VVG

Ein besonders effektives Mittel zur Beitragsoptimierung: Der interne Tarifwechsel innerhalb der Barmenia nach §204 VVG. Sie haben dabei das Recht, ohne erneute Gesundheitsprüfung in einen anderen gleichwertigen Tarif zu wechseln. Da der Wechsel innerhalb der Barmenia stattfindet, bleiben auch die Altersrückstellungen vollständig erhalten. Mit einem Tarifwechsel lässt sich der Monatsbeitrag um bis zu 48% bei identischen Leistungen senken.

Praxistipp: So kann das Ergebnis einer Tarifoptimierung bei der Barmenia aussehen

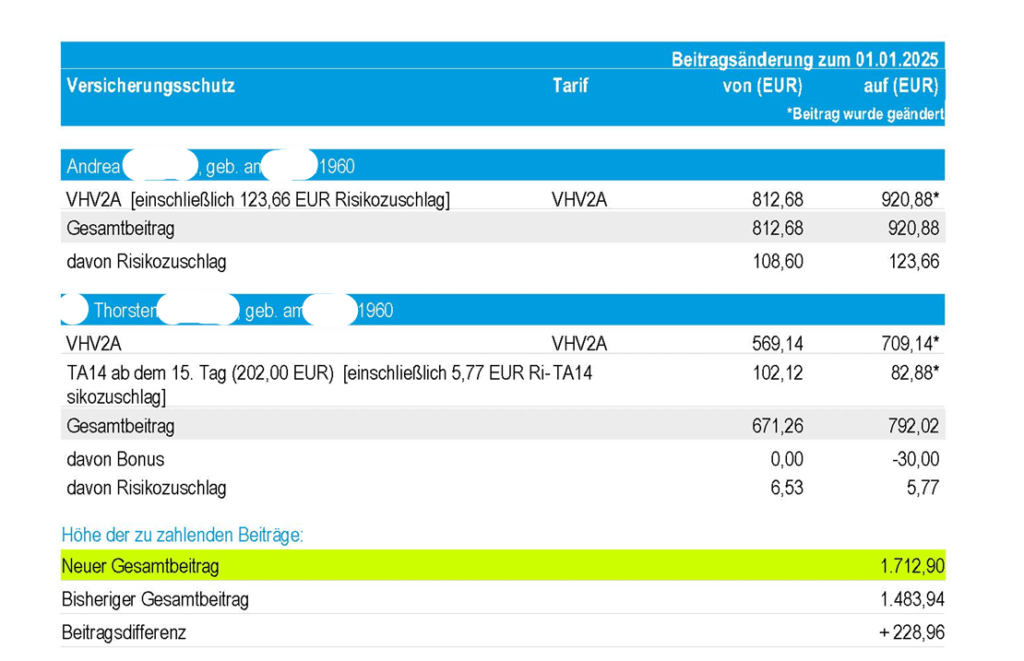

Unser Kunde Thorsten und seine Frau sind 1960 geboren und bereits seit Urzeiten bei der Barmenia privatversichert. Der Vertrag beinhaltet jeweils den Ärztetarif VHV2A. Inklusive des Krankentagegeldes und exklusive der Pflegepflichtversicherung zahlen die Beiden im Jahr 2025 einen Monatsbeitrag in Höhe von 1.712,90€. So sah der alte Versicherungsschein aus:

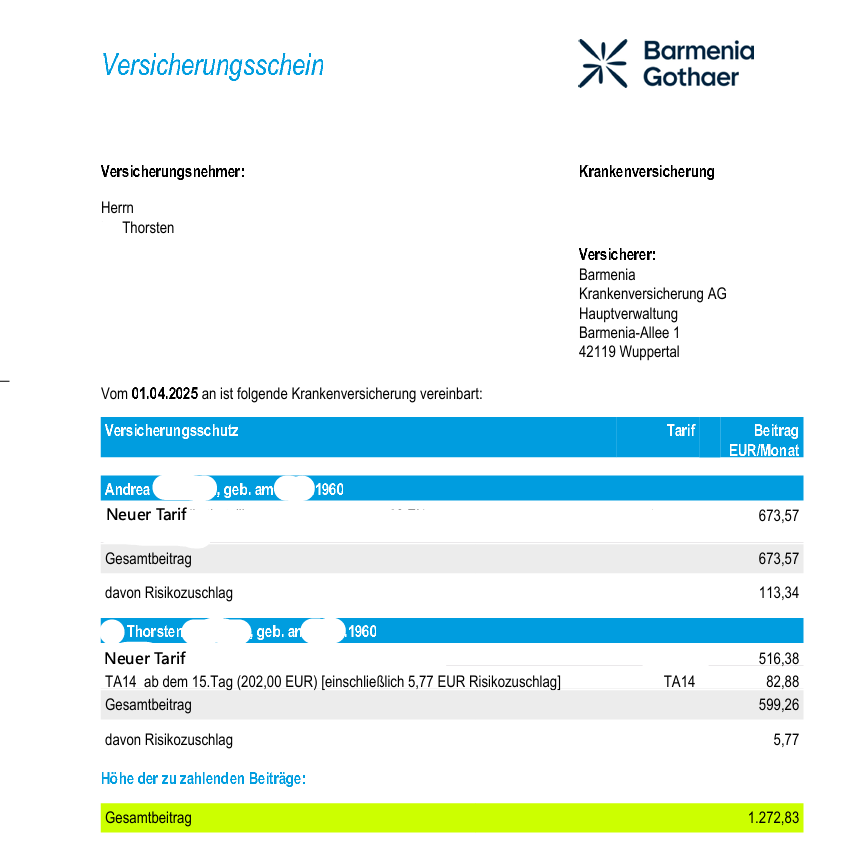

Wir haben uns für das Ehepaar innerhalb der Barmenia auf die Suche nach geeigneten Zieltarifen begeben. Das Ergebnis kann sich sehen lassen. Der Beitrag konnte um knapp 440€ monatlich auf 1.272,83€ monatlich gesenkt werden – und das bei absolut identischen Leistungen. So sieht der neue Versicherungsschein zum 01.04.2025 aus:

Häufige Fehler nach einer Beitragserhöhung – und wie Sie sie vermeiden

Viele Versicherte reagieren aus dem Bauch heraus – verständlich, aber oft nicht sinnvoll. Deshalb gilt: Einen kühlen Kopf bewahren, alle Möglichkeiten ausloten und gemeinsam mit einem Experten das Bestmögliche herausholen. Diese drei Reaktionen sollten Sie nach der Barmenia Beitragserhöhung 2026 vermeiden:

1. Tarifangebot ungeprüft annehmen

Ab dem 55. Lebensjahr schlägt die Barmenia von sich aus einen alternativen Tarif zur Reduzierung des Beitrags vor – das ist Vorschrift. Diese Angebote sollten Sie nie ohne professionelle Prüfung annehmen – häufig sind sie mit spürbaren Leistungseinschränkungen oder anderen schwerwiegenden Nachteilen verbunden.

2. Schnell kündigen und den Anbieter wechseln

Ein Wechsel zu einer anderen Versicherung kann teuer werden. Neben einer neuen Gesundheitsprüfung verlieren Sie häufig auch Ihre Altersrückstellungen. Die langfristigen Folgen sind oft gravierender als der kurzfristige Spareffekt. Aufgrund der umfangreichen Gesundheitsprüfung ist ohnehin fraglich, ob aufgrund etwaiger Risikozuschläge überhaupt ein Spareffekt entsteht.

3. Rechtlich gegen die Erhöhung vorgehen

Zahlreiche Kanzleien werben mit Klagen gegen Beitragserhöhungen. Tatsächlich sind die Erfolgsaussichten gering, die Prozesse dauern oft Jahre, und das Ergebnis bringt meist nicht die erhoffte Ersparnis. Mehr dazu erfahren Sie in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen. In ausnahmslos allen Fällen ist ein Tarifwechsel der zielführendere Weg.

Anbieterwechsel vs. interner Tarifwechsel – Was lohnt sich wirklich?

| Kriterium | Anbieterwechsel | Tarifwechsel innerhalb Barmenia (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Verlust Altersrückstellungen | Ja (komplett oder teilweise) | Nein |

| Beitragssenkung | Möglich, oft mit Leistungseinbußen | Möglich, meist ohne Leistungsverlust |

| Risiko durch neue Gesundheitsprüfung | Hoch | Keines |

| Vertragslaufzeiten | Neu, oft mit Wartezeiten | Unverändert |

| Gesetzlicher Anspruch | Nein | Ja |

Fazit zur Barmenia Beitragserhöhung 2026

Dass Sie über die erneute Beitragsanpassung verärgert sind, ist absolut verständlich. Wir möchten Sie jedoch beruhigen: Das muss nicht so weiter gehen. Die Barmenia besitzt durchaus mehrere Tarifvarianten, die in den letzten 13 Jahren nachweislich eine solide Beitragsentwicklung von 2% – 3,5% pro Jahr zurückgelegt haben. Nur werden eben genau diese Tarife häufig nicht von der Barmenia selbst ausgegeben, um den Zuzug von „Altlasten“ zu vermeiden.

Als Spezialist im Bereich des hausinternen Tarifwechsels empfehlen wir Ihnen im ersten Schritt immer und ausnahmslos die Prüfung eines Tarifwechsels nach §204 VVG. Erst, wenn diese Prüfung keinen Erfolg in Aussicht stellt, kann über einen Anbieterwechsel nachgedacht werden. Dann allerdings nur unter den folgenden strengen Voraussetzungen:

- Sie sind noch nicht länger als 13 Jahre bei der Barmenia versichert

- Sie haben keinerlei Vorerkrankungen und im besten Fall auch keine laufenden Behandlungen

- Die Anzahl der krankheitsbedingten Behandlungen in den letzten 3 (ambulant) bzw. 5 (stationär) Jahren hält sich stark in Grenzen