Welche R+V-Tarife sind 2026 von einer Beitragsanpassung betroffen?

Auch 2026 wird die R+V bei vielen Versicherten die monatlichen Beiträge anpassen. Die Erhöhung betrifft erfahrungsgemäß sowohl ältere Bisex-Tarife als auch moderne Unisex-Tarife.

Bei den klassischen Alt-Tarifen sind es häufig Effekte wie eine zunehmende Entmischung des Versichertenkollektivs, die eine Neuberechnung notwendig machen. Wenn junge, gesunde Kunden kündigen oder wechseln, bleiben ältere, leistungshäufigere Versicherte im Tarif zurück – mit entsprechenden Folgen für die Beitragskalkulation.

In Unisex-Tarifen hingegen spielen vor allem externe Faktoren wie medizinischer Fortschritt, Inflation und Kostenanstieg im Gesundheitswesen eine Rolle.

Die exakten Anpassungen werden von der R+V wie üblich zum Jahresende kommuniziert. Hier erfahren Sie auf einen Blick, welche Tarife eine Erhöhung erhalten können:

Geschlossene Tarife (Bisex & Unisex)

Kompakttarife:

- Classic-Tarifreihe (AGIL classic EP0, AGIL classic EP0U, AGIL classic EP1, AGIL classic EP1U, AGIL classic EP2, AGIL classic EP2U, AGIL classic EP3, AGIL classic EP3U)

- AS-Tarifreihe (AS 2, AS 4)

- Comfort-Tarifreihe (AGIL comfort MP0, AGIL comfort MP1, AGIL comfort MP2, AGIL comfort MP3)

- Premium-Tarifreihe (AGIL premium TN0, AGIL premium TN1, AGIL premium TN2, AGIL premium TN3)

- PA-Tarifreihe (PA 0, PA 1)

- B-Tarifreihe (BSN, BSS, BSS (SG2))

Ambulante Tarife:

- A-Tarifreihe (A 80, A 100, A 103, A 105)

Stationäre Tarife:

- S-Tarifreihe (S 101, S 102, S 103, SG 2 (BSS))

Dentale Tarife:

- Tarif BSNZ

- Tarif Z 60

- Tarif Z 75

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| AGIL classic pro 0 (CP0U) | 16% | 17% | 16% |

| AGIL classic pro 480 (CP1U) | 23% | 30% | 26 – 27% |

| AGIL classic pro 960 (CP2U) | 8% | 23% | 23 – 26% |

| AGIL classic pro 1920 (CP3U) | 15% | 20% | 20 – 23% |

| AGIL comfort 0 (MP0U) | 22% | 16% | 15% |

| AGIL comfort 480 (MP1U) | 17% | 16% | 16 – 18% |

| AGIL comfort 960 (MP2U) | 23% | Stabil | Stabil |

| AGIL comfort 1920 (MP3U) | 18% | 19% | 19% |

| AGIL premium 0 (TN0U) | Stabil | 15% | 15 – 16% |

| AGIL premium 480 (TN1U) | 11% | 31% | 30 – 33% |

| AGIL premium 960 (TN2U) | 19% | 17% | 18 – 20% |

| AGIL premium 1920 (TN3U) | 25% | 23% | 24 – 26% |

Hinweis: Die Tabelle wird fortlaufend aktualisiert. Dennoch besteht kein Anspruch auf Vollständigkeit oder Richtigkeit der Angaben.

So haben sich die PKV-Beiträge der R+V in den letzten Jahren entwickelt

| Beitragsanpassung zum … | Zum Blogbeitrag |

| 01.01.2025 | R+V Beitragsanpassung 2025 |

| 01.01.2024 | R+V Beitragsanpassung 2024 |

Warum erhöht die R+V 2026 meine PKV-Beiträge? Die wichtigsten Ursachen

Beitragserhöhungen in der privaten Krankenversicherung unterliegen engen gesetzlichen Regeln. Auch wenn es manchmal wie Willkür wirkt – das ist es nicht. Eine Anpassung darf nur dann erfolgen, wenn bestimmte rechnerische Voraussetzungen erfüllt sind – etwa wenn die Kostenentwicklung langfristig nicht zur Kalkulation passt.

Die häufigsten Gründe im Überblick:

1. Medizinischer Fortschritt

Neue Therapieansätze, moderne Technik und bessere Medikamente erhöhen die Qualität der Versorgung – aber auch die Kosten für den Versicherer.

2. Steigende Gesundheitsausgaben

Pflege, Personal, Ausstattung – nahezu alle Teilbereiche des Gesundheitswesens verzeichnen seit Jahren deutliche Preissteigerungen. Diese wirken sich direkt auf die Tarife aus.

3. Längere Lebenserwartung

Menschen werden älter – und benötigen über längere Zeiträume medizinische Leistungen. Das erhöht die durchschnittlichen Ausgaben pro Versichertem.

4. Niedrige Zinsen

Die R+V muss Ihre Altersrückstellungen sicher und ertragreich anlegen. Die anhaltende Niedrigzinsphase erschwert das – was über höhere laufende Beiträge ausgeglichen wird.

5. Tarifliche Entwicklungen innerhalb des Kollektivs

Wenn sich die Zusammensetzung eines Tarifes stark verändert – etwa durch Kündigungen oder Altersverschiebungen – wirkt sich das direkt auf die Kalkulation aus.

Beitragserhöhung erhalten – welche Möglichkeiten haben Sie als R+V-Kunde?

Wer ein solches Schreiben erhält, sollte nicht einfach abheften und weitermachen wie bisher. Denn: Ein internes Tarifwechselrecht ist gesetzlich garantiert – und kann in vielen Fällen zu erheblichen Einsparungen führen.

Der interne Tarifwechsel nach §204 VVG – Ihre Vorteile:

- Keine neue Gesundheitsprüfung, solange keine Mehrleistungen vereinbart werden

- Altersrückstellungen bleiben erhalten

- Spürbare Beitragsentlastung – häufig sofort möglich

- Verbleib bei der R+V – kein Anbieterwechsel nötig

Der Wechsel der Gesellschaft ist hingegen häufig mit einigen Risiken verbunden. In der folgenden Tabelle vergleichen wir beide Optionen für Sie.

Vergleich: Interner Tarifwechsel oder Anbieterwechsel – was bringt mehr?

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Altersrückstellungen | Verloren | Erhalten |

| Beitragsersparnis | Möglich, mit Risiko | Meist sofort und nachhaltig |

| Leistungsniveau | Neu, ungewiss | Vergleichbar oder identisch |

| Aufwand & Risiko | Hoch | Gering und rechtssicher |

Tarifwechselbeispiel: So senkt man den R+V-Beitrag

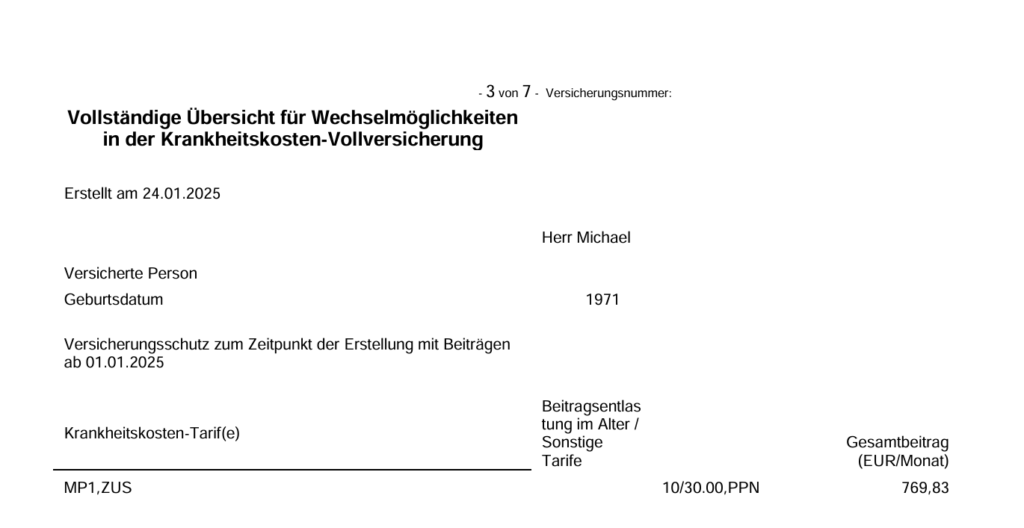

Michael ist 1971 geboren und bereits seit über 15 Jahren bei der R+V versichert. Sein Tarifbeitrag für den Tarif MP1 Bisex + gesetzlichem Zuschlag lag vor unserer Konsultierung bei 769,83€ monatlich. Ein stattlicher Beitrag, wenn man bedenkt, dass er gerade erst 54 Jahre alt ist. So sah sein alter Vertragsstand aus:

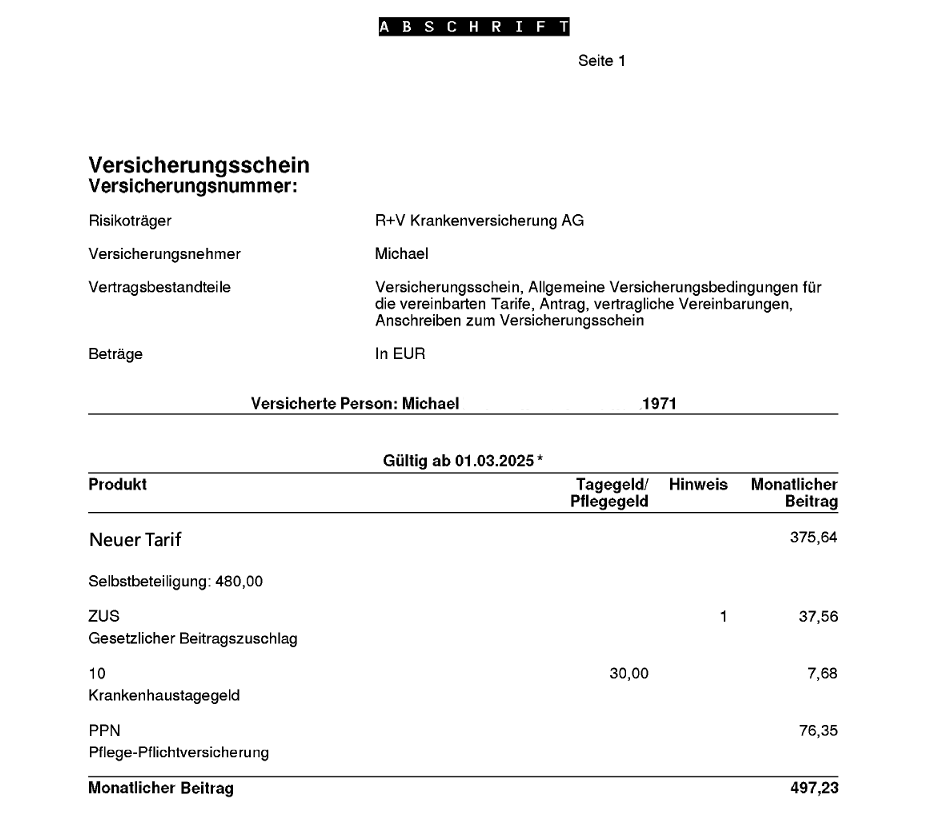

Michael kam mit dem Wunsch auf uns zu, den Beitrag bei ähnlichen Leistungen spürbar zu senken. Gesagt – getan. Wir haben innerhalb der R+V Krankenversicherung einen geeigneten Zieltarif gefunden. Den Beitrag konnten wir auf 497,23€ monatlich senken – ohne Leistungsminderung. So sieht der neue Vertragsstand heute aus:

Michael spart damit über 3.000€ jährlich und kann dem Rentenalter hinsichtlich der PKV-Beiträge vorerst entspannt entgegenschauen.

Diese Maßnahmen helfen, Ihre Beiträge im Alter stabil zu halten

Neben dem Tarifwechsel gibt es weitere Möglichkeiten, um den PKV-Beitrag im Ruhestand bezahlbar zu halten. Die R+V bietet hierzu mehrere Stellschrauben:

Beitragsentlastungstarif (BET)

Ein zusätzlicher Vorsorgebaustein, der ab dem 67. Lebensjahr für einen reduzierten Monatsbeitrag sorgt. Besonders vorteilhaft für:

- Angestellte, da der Arbeitgeberzuschuss auch hier greift

- Selbstständige, weil die Beiträge steuerlich absetzbar sind

Verzicht auf Krankentagegeld ab Rentenbeginn

Wer kein Einkommen mehr absichern muss, kann diesen Tarifbaustein abwählen – das senkt den Beitrag teils spürbar.

Wegfall des gesetzlichen Zuschlags mit 60

Mit Vollendung des 60. Lebensjahres entfällt automatisch der 10 % gesetzliche Zuschlag – eine spürbare Entlastung ohne Zutun.

Tarifliche Altersrückstellungen

Ein Teil des Beitrags wird angespart, um Beitragssprünge im Alter abzufedern. Zwar senkt dies den Beitrag nicht direkt, stabilisiert ihn aber zuverlässig.

Selbstbeteiligung erhöhen – mit Blick aufs Verhältnis

Eine Erhöhung der Selbstbeteiligung kann sinnvoll sein – aber nur, wenn die Einsparung im Beitrag die potenziellen Mehrkosten im Leistungsfall deutlich übersteigt. Hier ist eine individuelle Berechnung entscheidend.

Zahlweise auf jährlich umstellen oder Beiträge vorauszahlen

Bei jährlicher Zahlweise gewährt die R+V in der Regel einen Skonto. Wer mehrere Jahre im Voraus zahlt, kann zusätzlich steuerlich profitieren – besonders interessant für Selbstständige.

Tarifwechsel nach §204 VVG

Bleibt das effektivste Mittel zur Beitragssenkung. Der Wechsel ist jederzeit möglich – unabhängig vom Alter – und bringt oft Ersparnisse im dreistelligen Monatsbereich.

Basistarif / Standardtarif als Sozialtarife

Als letzte Option stehen diese beiden Tarife offen. Beide orientieren sich am GKV-Niveau, bieten jedoch deutliche Leistungseinbußen – daher nur als Notlösung geeignet.

Diese Fehler machen viele R+V-Kunden nach einer Beitragserhöhung – vermeiden Sie sie

1. Pauschalangebot im Schreiben annehmen

Die mitgelieferten Tarifalternativen wirken auf den ersten Blick attraktiv – sind aber meist nicht die beste Option. Häufig wird die Leistung reduziert, die Selbstbeteiligung erhöht oder wichtige Extras gestrichen. Darüber hinaus ist die R+V im Fall eines Tarifwechsels nicht zur vollständigen Transparenz verpflichtet und entscheidet deshalb selbst, welche Angebote sie Ihnen präsentiert.

2. Übereilter Anbieterwechsel

Ein Wechsel zu einem anderen PKV-Anbieter führt zu neuen Gesundheitsfragen, dem Verlust der Altersrückstellungen und oftmals geringerer Leistungssicherheit.

3. Klage gegen die Beitragserhöhung einreichen

Zwar werben einige Kanzleien mit Rückforderungen – die Realität zeigt jedoch: Nur wenige Klagen führen tatsächlich zu Erstattungen. Aufwand und Risiko stehen meist in keinem Verhältnis zum möglichen Nutzen. Weitere Infos finden Sie in unserem Beitrag zu unwirksamen Beitragsanpassungen in der PKV.

Fazit zur Beitragserhöhung der R+V 2026

Beitragserhöhungen sind ärgerlich – aber kein Grund, sie einfach hinzunehmen. Gerade bei der R+V lohnt sich ein zweiter Blick: Mit einem internen Tarifwechsel nach §204 VVG lassen sich Beiträge ohne Leistungsverlust und ohne Gesundheitsprüfung senken.

Mit unserer Erfahrung aus über einem Jahrzehnt täglicher Tarifwechsel stehen wir Ihnen gerne für die Prüfung des Tarifwechsels zur Verfügung.