Welche Nürnberger PKV-Tarife erhalten eine Beitragserhöhung?

Naturgemäß sind auch dieses Jahr wieder vermehrt geschlossene Tarife (Bisex) von der Erhöhung betroffen. Aber auch Kunden der offenen Tarife (Unisex) müssen mit Beitragssprüngen rechnen. Diese Tarife könnten zum 01.01.2024 eine Anpassung erhalten:

Geschlossene Tarife (Bisex)

Kompakttarife:

- C-Tarifreihe (CC30)

- HAT-Tarifreihe (HAT)

- TOP-Tarifreihe (TOP, TOP+, TOP2)

Ambulante Tarife:

- A-Tarifreihe (A001, A003, A006, A01+, A012, A020, A03+, A06+, A12+, A20+)

Stationäre Tarife:

- S-Tarifreihe (S001, S003, SZ1, SZ2)

Dentale Tarife:

- Z-Tarifreihe (Z001, Z002, Z003, ZZ20)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| HAT6 | Stabil | Stabil | 7% |

| TOP6 | Stabil | Stabil | 3 – 4% |

| TOP6+ | Stabil | Stabil | 3 – 4% |

Vermeiden Sie diese 3 Fehler nach einer Beitragserhöhung der Nürnberger

1) Tarifwechselangebot der Nürnberger annehmen

Grundsätzlich ist ein Tarifwechsel eine gute Möglichkeit, den Beitrag bei gleichem Leistungsniveau zu senken. Die standardisierten Angebote der Nürnberger haben allerdings nichts mit einer transparenten Ausarbeitung zu tun. Es handelt sich lediglich um Vorschläge anhand der gesetzlichen Regularien. Der größte Teil der Wechselmöglichkeiten wird Ihnen vorenthalten. Eine solch wichtige Entscheidung sollte nicht anhand von unvollständigen Zahlen, Daten und Fakten getroffen werden.

2) Die Nürnberger auf Beitragsrückzahlung verklagen

Vermeintlich spezialisierte Anwälte werben noch immer mit hohen Rückzahlungsansprüchen. Diese resultieren aus einer fehlerhaften Begründung der Beitragsanpassung in den vergangenen Jahren. Weshalb wir hiervon abraten, erfahren Sie in unserem Artikel zu unwirksamen Beitragsanpassungen.

3) Die PKV bei der Nürnberger kündigen

Kündigen Sie Ihre PKV, muss auch gleichzeitig ein neuer Anbieter gefunden werden. Verläuft die Suche z.B. aufgrund von Vorerkrankungen oder aufgrund von schlechter Bonität erfolglos, bleibt nur noch die Rückkehr zur Nürnberger. Diese muss Sie jedoch nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall droht die Zwangsverschiebung in den Basistarif. Dieser kostet derzeit rund 780€ monatlich bei gesetzlichen Krankenkassenniveau.

Ist die PKV der Nürnberger langfristig sicher?

Kurz gesagt: Ja! Die Nürnberger trifft verschiedene Vorkehrungen, die dafür sorgen sollen, dass der Beitrag im Rentenalter bezahlbar bleibt.

- Altersrückstellungen (AR)

Die AR sorgen ab dem 65. Lebensjahr für Beitragsstabilität

- Gesetzlicher Zuschlag

Sorgt ab dem 65. Lebensjahr für eine Beitragsminderung aus den bis zum 60. Lebensjahr eingezahlten Beiträgen

- Beitragsentlastungstarif

Kann freiwillig zusätzlich angespart werden, um den Beitrag im Rentenalter planbar zu senken.

- Krankentagegeld

Das Krankentagegeld entfällt zum Renteneintritt

- Tarifwechsel nach §204 VVG

Als Bestandskunde besitzen Sie ein verbrieftes Tarifwechselrecht. Mit einem internen Tarifwechsel können Sie Ihre Prämie bei gleichem Leistungsniveau um bis zu 47% senken.

- Sozialtarife

Jedem Versicherten steht der Wechsel in den Standard-/ Basistarif zur Verfügung. Beachten Sie jedoch, dass dies die allerletzte Notoption sein sollte. Beide Tarife leisten ähnlich wie die gesetzliche Krankenversicherung. Sie sind also im Leistungsumfang sehr beschränkt.

Interner Tarifwechsel nach §204 VVG: Beitragssenkung Nürnberger PKV

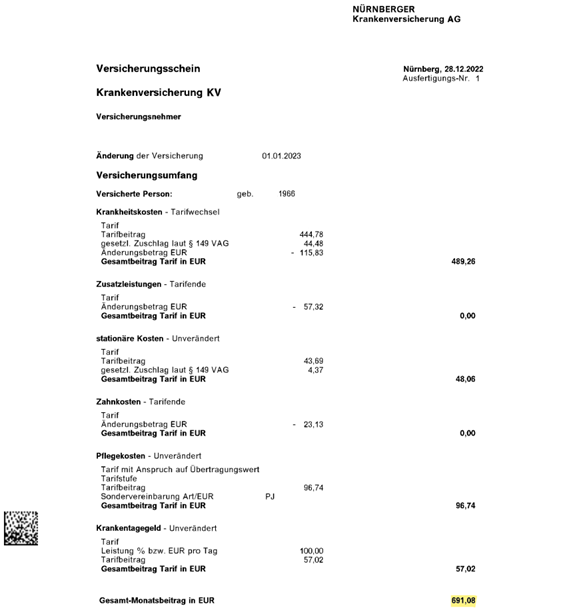

Unsere Kundin Frau S. erhielt zum 01.01.2023 eine saftige Beitragsanpassung von fast 20%. Grund genug, um innerhalb der Nürnberger nach günstigeren Alternativen zu suchen. So sah ihr alter Vertrag aus:

Wir haben innerhalb der Nürnberger über 40 Umstellungsoptionen erörtert und letztlich eine Tarifkombination gefunden, die den Beitrag bei gleicher Selbstbeteiligung und ähnlichen Leistungen um ca. 190€ monatlich senkt. So sieht der neue Versicherungsschein von Frau S. aus:

Sie sind der Meinung, dass der Beitrag für Ihre Nürnberger PKV zu hoch? Wir prüfen mit dem internen Tarifwechsel nach §204 VVG, ob wir auch Ihre Prämie nachhaltig senken können.

Unsere Empfehlung

Ein Wechsel des Krankenversicherers ist häufig mit zu vielen Nachteilen verbunden. Er sollte nur dann in Erwägung gezogen werden, wenn:

- Sie noch nicht länger als 8 Jahre bei der Nürnberger versichert sind

- Sie kerngesund sind und keinerlei Vorerkrankungen haben

- In den letzten 5 Jahren keine / fast keine Behandlungen durch Ärzte stattgefunden haben

- Sie das 55. Lebensjahr noch nicht vollendet haben.

Vergleich Gesellschaftswechsel vs. interner Tarifwechsel

| Wechsel des Krankenversicherers | Interner Tarifwechsel nach §204 VVG |

| (-) Höhere Beitragsanpassungen im Alter durch Verlust der Altersrückstellungen | (+) Altersrückstellungen bleiben zu 100% erhalten |

| (-) Eventuelle Risikozuschläge, Ausschlüsse oder Ablehnungen aufgrund der Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsniveau |

| (-) Verlust aller erworbenen Rechte (Zahnstaffel, Wartezeiten etc.) | (+) Erworbene Rechte bleiben erhalten (z.B. keine neue Zahnstaffel) |

| (+) Größere Tarifvielfalt auf dem freien Markt | (-) Kleinere Auswahl an möglichen Zieltarifen |

Mit einem internen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% bei identischen Leistungen senken. Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen mit unserer 10-jährigen Erfahrung gerne zur Seite.