Welche Tarife der Nürnberger PKV erhalten 2025 eine Beitragsanpassung?

Zu erwarten ist eine Beitragserhöhung vor allem in der geschlossenen Bisex-Tarifwelt. Für weite Teile der offenen Unisex-Tarife hat die Nürnberger PKV bereits eine Beitragsgarantie ausgegeben.

Geschlossene Tarife

Kompakttarife:

- CC-Tarifreihe (CC30)

- HAT-Tarifreihe (HAT)

- TOP-Tarifreihe (TOP, TOP+, TOP2)

Ambulante Tarife:

- A-Tarifreihe (A001, A01+, A003, A03+, A006, A06+, A012, A12+, A020, A20+)

Stationäre Tarife:

- S-Tarifreihe (S001, S003, SZ1, SZ2)

Dentale Tarife:

- Z-Tarifreihe (Z001, Z002, Z003, ZZ20)

Offene Tarife (Beitragsgarantie der Nürnberger Krankenversicherung)

Für die folgenden offenen Tarife des Neugeschäfts hat die Nürnberger Krankenversicherung für Erwachsene eine zeitlich befristete Beitragsgarantie über den 01.01.2025 hinaus gegeben:

- HAT6

- MAX6+

- TOP3

- TOP6

- TOP3+

- TOP6+

- S1

- S2

- ZZ20

Folgende Tarife werden für Kinder und Jugendliche zum 01.01.2025 erhöht:

- MAX6+ (11% Kinder & Jugendliche)

- S2 (13% Jugendliche)

- TOP3 (15% Kinder & 13% Jugendliche)

- TOP3+ (15% Kinder & 13% Jugendliche)

- TOP6 (15% Kinder & 12% Jugendliche)

- TOP6+ (15% Kinder & 12% Jugendliche)

- ZZ20 (23% Kinder & 11% Jugendliche)

Warum erhöht die Nürnberger die Beiträge zur PKV schon wieder?

Nunja, vereinfacht gesprochen können nicht alle Parameter einer privaten Krankenversicherung lebenslang kalkuliert werden. So gibt es zum Beispiel besondere Faktoren wie die Zinslage, die Inflation, die steigende Lebenserwartung, die Entmischung der Kollektive oder den medizinischen Fortschritt, die sich stetig verändern. Auf diese Veränderungen reagiert die Nürnberger mit Beitragserhöhungen.

Als Beispiel: Vor gut zehn Jahren wurden Altersrückstellungen noch mit circa 3,5% jährlich verzinst. Heute erzielte Nürnberger eine Durchschnittsrendite von ungefähr 1%. Der entgangene Zinsgewinn wird durch Beitragsanpassungen ausgeglichen.

Ist die PKV der Nürnberger noch richtig für mich?

In jedem Fall raten wir davon ab, einen überstürzten Anbieterwechsel durchzuführen. Das hängt damit zusammen, dass beim Wechsel der Gesellschaft zwangsläufig eine Gesundheitsprüfung anfällt und ein Großteil der Altersrückstellungen verloren geht.

Wir möchten Sie ein wenig beruhigen, denn die Nürnberger sorgt bereits frühzeitig dafür vor, dass Ihre Beiträge im Rentenalter stabil und bezahlbar bleiben. Dafür sorgen folgende Sicherungsmechanismen:

- Gesetzlicher Beitragszuschlag

Der gesetzliche Zuschlag beträgt 10% und wird bis zum 60. Lebensjahr einrichtet. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Beitragsminderung.

- Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen werden aus dem Teil des Monatsbeitrags gebildet, der nicht für die Deckung von Kosten verwendet wird. Hierzu legt die Nürnberger jedes Jahr einen neuen Prozentsatz fest. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Stabilisierung der Monatsprämien.

- Krankentagegeld

Wer ein Krankentagegeld als Einkommensabsicherung integriert hat, kann damit planen, dass der Tarif und auch der damit zusammenhängende Monatsbeitrag ab dem Renteneintritt entfallen.

- Tarifwechsel nach §204 VVG

Bestandskunden der Nürnberger besitzen ein gesetzlich verbrieftes Tarifwechselrecht. Sie dürfen innerhalb der Nürnberger – ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen – in einen günstigeren Tarif mit gleichem Leistungsumfang wechseln. Im besten Fall kann der Monatsbeitrag durch einen einzigen Tarifwechsel um bis zu 47 % gesenkt werden.

- Beitragsentlastungstarif

Wer das 55. Lebensjahr noch nicht vollendet hat, kommt für den Abschluss eines Beitragsentlastungstarifs in Frage. Während der aktiven Erwerbszeit wird der Entlastungstarif bespart und ab dem 65. Lebensjahr sorgt er für eine Beitragsminderung, damit die Prämien bezahlbar bleiben. Besonders lukrativ ist der Entlastungstarif für Angestellte und Selbstständige (aufgrund der steuerlichen Ansetzbarkeit sowie dem Arbeitgeberzuschuss).

- Sozialtarife

Die Sozialtarife der Nürnberger (Standardtarif, Basistarif) dienen lediglich als letzter Rettungsanker. Beide leisten ähnlich wie die gesetzliche Krankenversicherung und sind deshalb mit einer massiven Leistungsreduzierung verbunden.

Tarifwechsel Nürnberger PKV 2025 – die Lösung für zu hohe Prämien

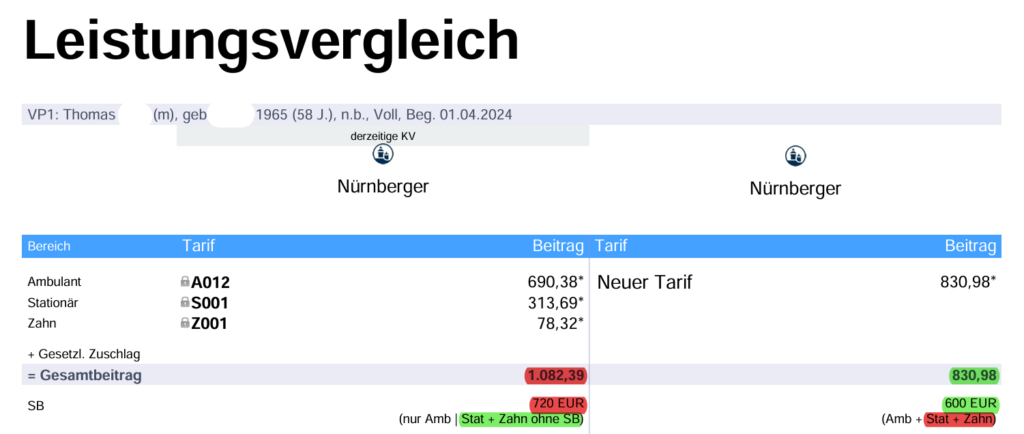

Unser Kunde Thomas (Baujahr 1965) wandte sich Anfang 2024 auf Empfehlung an uns. Seine PKV bei der Nürnberger ist veraltet und inzwischen auf 1.082,39€ Monatsbeitrag angestiegen. Sein Vorhaben war es, den Beitrag bei mindestens gleichwertigen Leistungen zu senken.

Dieses Ziel haben wir erreicht, indem wir einen Tarifwechsel nach §204 VVG durchgeführt haben. Thomas‘ neuer Beitrag liegt bei 830,98€ monatlich.

Im Rahmen des Tarifwechsels konnten wir die Selbstbeteiligung um 120€ jährlich senken (dafür Erweiterung auf alle Leistungsbereiche) und zahlreiche Leistungen wie z.B. Zahnersatz, Heilmittel, Naturheilverfahren und ambulante Psychotherapie verbessern.

Durch einen einzigen Tarifwechsel spart Thomas nun über 3.000€ jährlich. Zu beachten ist, dass er weiterhin auf Top-Niveau versichert ist. Sollte es also einmal brenzlig werden, gibt es mehrere Möglichkeiten, den Beitrag auf unter 600€ monatlich zu senken.

Unser Fazit – Zusammenfassung

Ein Anbieterwechsel kommt nun in den aller seltensten Fällen in Frage. Meist gehen damit einfach zu viele Nachteile bzw. Risiken einher.

Ein Überblick: Anbieterwechsel vs. Tarifwechsel

| Anbieterwechsel | Tarifwechsel innerhalb der Nürnberger |

| (-) Verlust der Altersrückstellungen | (+) Erhalt aller Rückstellungen |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Erworbene Rechte gehen verloren (z.B. Zahnstaffel) | (+) Erhalt aller erworbenen Rechte |

| (+) Mehr Tarife zur Auswahl | (-) Beschränkt auf die Tarife der Nürnberger |

Darüber hinaus gibt es ein paar weitere häufige Fehler, die es zu vermeiden gilt. Einer davon ist die Annahme des standardisierten Tarifwechselangebots der Nürnberger. Bedenken Sie hierbei immer, dass die Nürnberger Ihnen nur einen kleinen Teil der zur Verfügung stehenden Optionen offenlegt. Es fehlt also an Transparenz.

Die Klage gegen die Nürnberger ist in den allermeisten Fällen ebenfalls ein Schuss in den Ofen. Weshalb das so ist, erfahren Sie in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen in der privaten Krankenversicherung.

Wir empfehlen Ihnen die unverbindliche und individuelle Prüfung eines Tarifwechsels innerhalb der Nürnberger Krankenversicherung. Mit einem Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47 % bei gleichem Leistungsumfang senken.

Als Experten für hausinterne Tarifwechsel stehen wir Ihnen gerne mit unserem Know-how aus über einem Jahrzehnt zur Verfügung. Fordern Sie noch heute Ihr individuelles Tarifgutachten an.