Welche PKV-Tarife der HUK erhalten 2024 eine Beitragserhöhung?

Erneut sind vor allem die geschlossenen Bisex-Tarife (geschlechtsabhängig kalkuliert) von der Beitragserhöhung betroffen. Das liegt in der Natur der Sache. Aufgrund von Tod, Kündigung und Tarifwechsel haben geschlossene Tarife mit immer kleiner werdenden Kollektiven zu kämpfen. Jedoch kommt es auch in den offenen Unisex-Tarifen (geschlechtsunabhängig kalkuliert) hin und wieder zu einzelnen Erhöhungen. Diese Tarife könnten 2024 eine Anpassung erhalten:

Geschlossene Tarife

Kompakttarife:

- Komfort-Tariflinie (Komfort-Compact)

- Select-Tariflinie (Select 0, Select 600, Select 1200)

- E-Tariflinie (E 100, E 1000)

Ambulante Tarife:

- A-Tariflinie (A 0, A 150, A 300, A 600, A 1200)

Stationäre Tarife:

- S-Tariflinie (SE, SM)

Dentale Tarife:

- Z-Tariflinie (Z 80, Z 100)

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| E1 | 16% | 21% | 3 – 12% |

| E3 | 20% | 20% | Stabil |

| Komfort0 | 9% | Stabil | Stabil |

| Komfort1 | 3% | 4% | Stabil |

| Komfort2 | 5% | 7% | Stabil |

| Komfort3 | 6% | Stabil | Stabil |

| SelectPro0 | 3% | 4% | 17 – 23% |

| SelectPro1 | 3% | 4% | Stabil |

| SelectPro2 | 5% | 7% | 4 – 10% |

| SelectPro3 | 6% | 9% | Stabil |

Warum erhöht die HUK die Beiträge zur privaten KV schon wieder?

Es gibt mehrere Gründe, die zu Beitragsanpassungen führen. Im Wesentlichen sind die folgenden 4 Ursachen ausschlaggebend dafür:

- Entmischung der Kollektive

Je kleiner das Kollektiv (Gruppe von Versicherten), auf desto weniger Köpfe werden die Ausgaben verteilt. Jeder Einzelne muss somit mehr zahlen.

- Anhaltender Niedrigzins

Die Gesellschaften erhalten für die Altersrückstellungen weniger Zinsen als früher. Diese Lücke wird mit Beitragserhöhungen ausgeglichen.

- Medizinischer Fortschritt & Co.

Die Medizin schreitet immer weiter voran. Regelmäßig erscheinen neue Behandlungsmethoden und neue technische Geräte zur Behandlung von einstmals als unheilbar geltenden Krankheiten. Diese modernen Behandlungsmethoden verursachen Mehrausgaben für die PKV.

- Steigende Lebenserwartung

Durch die bessere medizinische Versorgung werden wir immer älter. Je älter wir werden, desto mehr Gesundheitskosten verursachen wir in aller Regel.

Ist die PKV der HUK noch sicher? Kann ich mir den Beitrag im Alter noch leisten?

Zunächst möchten wir Sie ein wenig beruhigen. Beitragserhöhungen sind in der PKV nicht ungewöhnlich. Ganz im Gegenteil. Um die fortlaufende Finanzierung der anfallenden Kosten sichern zu können, sind Beitragserhöhungen sogar richtig und wichtig. Um zu bestimmen, ob sich Ihr Tarif gut bzw. schlecht entwickelt hat, sieht man sich am besten die Beitragsentwicklung der letzten 10 – 15 Jahre an. Ein kurzer Zeitraum von z.B. 3-5 Jahren ist nicht aussagekräftig. Liegt die durchschnittliche Erhöhung über die letzten 10-15 Jahre zwischen 2,5% und 3,5%, entwickelt sich Ihr Tarif wie erwartet. Um jedoch im Rentenalter Schutz vor steigenden Beiträgen zu gewährleisten, hat die HUK einige Sicherungsmechanismen in Ihre PKV eingebaut.

Gesetzlicher Zuschlag

Der gesetzliche Zuschlag beträgt 10% auf die Haupttarife und wird bis zum 60. Lebensjahr gezahlt. Der Entfall zum 60. Lebensjahr sorgt für eine kleine Beitragssenkung. Die angesparten Mittel aus dem gesetzlichen Zuschlag werden ab dem 65. Lebensjahr beitragsmindernd eingesetzt.

Tarifliche Altersrückstellungen

Ein Teil Ihrer Prämie wird im Hintergrund verzinslich angelegt. Bis zum 65. Lebensjahr sammeln sich hier – je nach Versicherungsdauer – hohe Summen an. Das bestehende Kapital wird ab dem 65. Lebensjahr beitragsstabilisierend eingesetzt.

Krankentagegeld

Ein eventuell vorhandenes Krankentagegeld entfällt pünktlich zum Renteneintritt, da es zu diesem Zeitpunkt kein Gehalt mehr gibt, welches Sie gegen Krankheit absichern müssen.

Tarifwechsel nach §204 VVG

Sie besitzen bei der HUK ein verbrieftes Tarifwechselrecht. Dieses sichert Ihnen zu, dass Sie innerhalb der Gesellschaft, ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen in einen Tarif mit gleichem Leistungsumfang wechseln können. Mit einem internen Tarifwechsel können Sie Ihre Prämie um bis zu 47% bei gleichen Leistungen senken.

Eine spannende Option für alle bis zum 55. Lebensjahr stellt der Beitragsentlastungstarif dar. Sie zahlen während der aktiven Erwerbszeit mehr als eigentlich notwendig. Für diesen Mehrbeitrag garantiert die HUK eine Beitragssenkung ab dem 65. Lebensjahr in einer vorher vereinbarten Höhe. Besonders lukrativ ist der Zusatzbaustein für Angestellte & Selbstständige aufgrund des Arbeitgeberzuschusses bzw. aufgrund der steuerlichen Ansetzbarkeit.

Ein Fall aus der Praxis: Tarifwechsel nach §204 VVG innerhalb der HUK

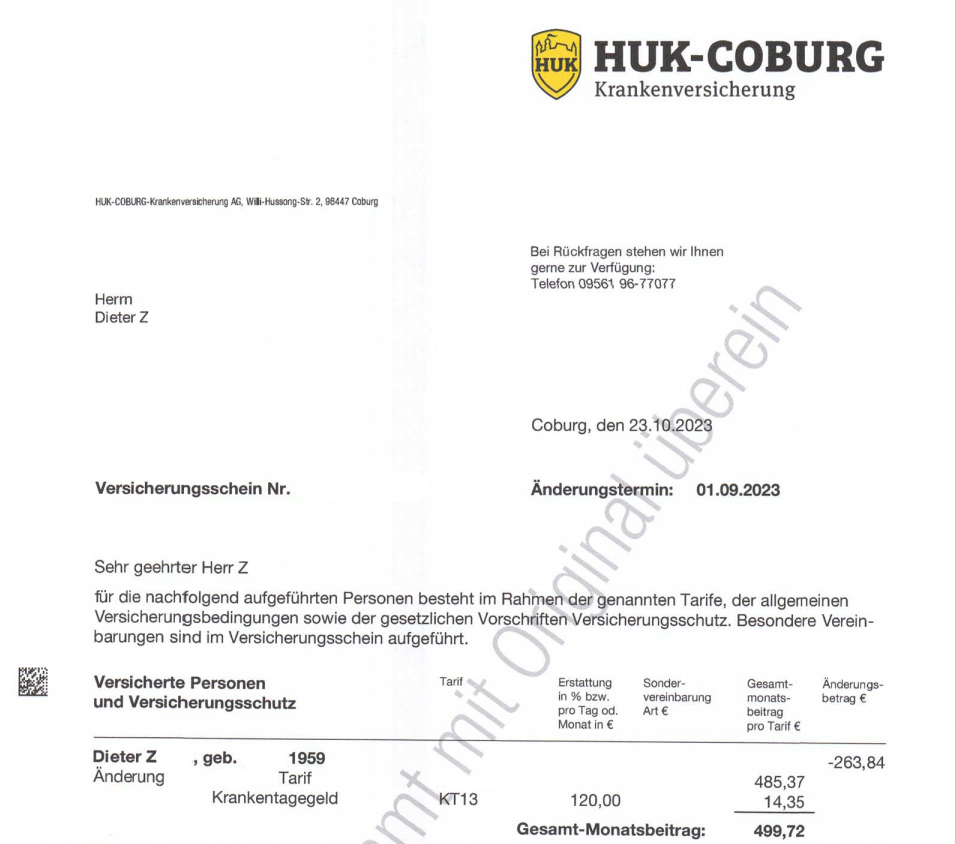

Unser Kunde Dieter Z. hat sich 2023 aufgrund der unaufhörlich steigenden PKV-Beiträge an uns gewandt. Er war in den Tarifen A300, SE, Z100, KT13, PVN versichert und musste hierfür eine stolze Summe in Höhe von 877,72€ monatlich entrichten. Da Herr Z. kurz vor dem Renteneintritt steht, war für ihn klar, dass es so nicht mehr weiter geht.

Nachdem wir alle Tarifkombinationen der HUK analysiert haben, konnten wir den Beitrag des Herrn Z. bei absolut gleichwertigem Leistungsniveau senken. So sieht sein neuer Versicherungsschein aus:

Dieter Z. spart sich nun monatlich 263,84€ bzw. jährlich 3.166,08€. Dieser Fall zeigt eindrucksvoll, dass ein Tarifwechsel nach §204 VVG die beste Möglichkeit ist, um den Monatsbeitrag planbar & nachhaltig zu senken.

3 Fehler, die Sie nach einer Beitragsanpassung der HUK vermeiden sollten

- Die private Krankenversicherung bei der HUK kündigen

Eine Frustkündigung ist unwiderruflich. Finden Sie keinen neuen Versicherer zu adäquaten Konditionen (z.B. aufgrund von Vorerkrankungen), könnte es problematisch werden. Die HUK muss Sie nämlich nicht wieder zu den ursprünglich gültigen Bedingungen aufnehmen. Im schlimmsten Fall folgt eine Umstellung in den Basistarif (GKV-Leistungsumfang). Der Basistarif kostet derzeit rund 780€ monatlich.

2. Die HUK auf Beitragsrückzahlung verklagen

Einige „spezialisierte Anwälte“ werben noch immer mit Rückzahlungsansprüchen im 5-stelligen Bereich. In 97% der Fälle handelt es sich hierbei um leere Versprechungen. Böse Zungen könnten es auch als „Bauernfängerei“ abstempeln. Weshalb wir von dieser Option abraten, haben wir Ihnen in unserem Blogartikel zu unwirksamen Beitragsanpassungen zusammengefasst.

3. Tarifwechselangebot der HUK annehmen

Die HUK ist wie jede andere Gesellschaft dazu verpflichtet, Ihnen ab dem 55. Lebensjahr Tarifwechseloptionen im Falle einer Beitragsanpassung vorzustellen. Hierbei handelt es sich allerdings ausschließlich um standardisierte Angebote und nicht um maßgeschneiderte Lösungen. Meist sind ein identischer Tarif mit höherer SB, ein Tarif mit schlechterer Leistung und der neuzugangsstärkste Tarif des abgelaufenen Kalenderjahres enthalten. Ein Tarifwechsel sollte zwingend von einem Spezialisten begleitet werden. Nur er stellt in Ihrem Sinne volle Transparenz her und zeigt Ihnen, was innerhalb der HUK tatsächlich möglich ist.

Unsere Empfehlung

Bevor Sie sich dem Risiko einer überstürzten Kündigung aussetzen, empfehlen wir zunächst die Prüfung eines internen Tarifwechsels nach §204 VVG. Mit diesem können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen Leistungen senken.

Ein Gesellschaftswechsel kommt nur dann in Frage, wenn:

- Sie noch nicht älter als 55 Jahre sind

- Sie eine schneeweiße Krankenakte haben

- Sie noch nicht länger als 8 Jahre bei der HUK versichert sind

Sofern Sie sich mit einem Wechsel des Anbieters beschäftigen, sollten Sie diese Nachteile kennen:

- Altersrückstellungen gehen verloren

- Es fällt eine neue Gesundheitsprüfung an (Risiko von Zuschlägen oder Ausschlüssen)

- Alle erworbenen Rechte gehen verloren

- Zahnstaffel und Beitragsrückerstattung beginnen von vorne

Mit unserer 10-jährigen Erfahrung stehen wir Ihnen als Tarifwechselspezialist gerne zur Seite.