Welche Tarife der Generali können 2024 von einer Beitragserhöhung betroffen sein?

Entgegen der Martkentwicklung sind bei der Generali nicht nur die geschlossenen Bisex-Tarife häufig von Beitragssprüngen betroffen. Dort ist es aufgrund der abnehmenden Versichertenzahlen durch Tarifwechsel, Tod & Kündigung nachvollziehbar. Weniger verständlich sind hingegen die regelmäßig hohen Anpassungen in den für Neukunden geöffneten Unisex-Tarifen. Sie sprechen für eine deutliche Unterkalkulation zur Erscheinung, um möglichst viele Neukunden abzugreifen. Welche Tarife dieses Jahr von einer Erhöhung betroffen sein können, entnehmen Sie bitte der folgenden Übersicht:

Geschlossene Tarife (Bisex)

Kompakttarife:

- BS-Tariflinie (BSS, BSSN)

- Comfort-Tariflinie (Comfort1, Comfort2, Comfort3, Comfort4, Comfort5)

- CV-Tariflinie (CV3H 1, CV3H 250, CV3H 500, CV3N 1, CV3N 250, CV3N 500, CVP 500, CV3/1000, CV3/2000, CV3/500)

- EK-Tariflinie (EKE 250, EKE 750, EKN 0, EKN 1000, EKN 1500, EKN 250, EKN 2500, EKN 600, EKS 250, EKS 1000)

- K-Tariflinie (KE 1500, KE 500, KEH 250, KEH 750, KN 0, KN 1, KN 2, KN 3, KN 500, KS 2, KS 500)

- Vario-Tariflinie (V111S1, V111S2, V111S2P, V111S3, V112S1, V112S2, V112S3, V121S1, V121S2, V121S3, V122S1, V122S2, V122S3, V211S1, V211S2, V211S3, V212S1, V212S2, V212S3, V221S1, V221S2, V221S3, V222S1, V222S2, V222S2P, V222S3, V223S1, V223S2, V223S3, V232S1, V232S2, V232S3, V233S1, V233S2, V233S3, V322S1, V322S2, V322S3, V323S1, V323S2, V323S3, V332S1, V332S2, V332S3, V333S1, V333S2P, V333S3, V333S4)

Ambulante Tarife:

- A-Tariflinie (AMN 100, AMN 80, AV0, AV1400, AV2400, AV400, AV800, AVG, AVK)

Stationäre Tarife:

- Schutz-Tariflinie (AkutSchutz, UnfallSchutz)

- S-Tariflinie (S100, S200, S300, SV1, SV2, SV3, SV300)

Dentale Tarife:

- Z-Tariflinie (Z80, Z90, ZN100, ZV, ZVG, ZVP)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| EinbettPlus | 6% | 21% | Stabil |

| GesundPro1 | Stabil | Stabil | 11 – 12% |

| GesundPro2 | 12% | 16% | 9 – 12% |

| GesundPro3 | 13% | 17% | Stabil |

| GesundProP | Stabil | Stabil | 12 – 13% |

| GesundSmart | -9% | -6% | Stabil |

Weshalb erhöht die Generali die Beiträge zur PKV schon wieder?

Bei der Generali sorgen gleich mehrere Gründe dafür, dass die Prämien immer weiter ansteigen

1) Entmischte Kollektive

Geschlossene Tarife verzeichnen keine Neuzugänge. Die in Geschlecht und Alter unterteilten Versichertenkollektive werden kleiner. Die anfallenden Kosten werden deshalb auf immer weniger Köpfe verteilt.

2) Medizinischer Fortschritt

Forschung & Entwicklung für neuartige Behandlungsmethoden sind teuer. Die anfallenden Kosten rechtfertigen sich in hohen Behandlungskosten, welche von der PKV getragen werden.

3) Niedrige Zinsen

Die Generali sammelt Altersrückstellungen für Sie an, um den Beitrag ab dem 65. Lebensjahr zu stabilisieren. Für die Rückstellungen erhält die Generali heute deutlich geringere Zinsen als früher. Die entgangenen Zinsgewinne holt die Generali über Beitragsanpassungen wieder rein.

4) Anhaltend hohe Inflation

Die Inflation betrifft nicht nur Privatpersonen. Auch die Bewirtschaftung einer Arztpraxis wird zunehmend teurer (Strom, Miete, Gehälter, Ausstattung etc.). Diese Mehrausgaben legen die Ärzte auf ihre Patienten um.

Wir möchten Sie dennoch ein klein wenig beruhigen. Auch bei der Generali gibt es diverse Sicherungsmechanismen, die zum Rentenalter für bezahlbare Beiträge sorgen sollen.

- Gesetzlicher Beitragszuschlag (GBZ)

Der GBZ beträgt 10% und wird bis zum 60. Lebensjahr gezahlt. Anschließend entfällt der Beitragsanteil zum GBZ. Ab dem 65. Lebensjahr sorgt er für eine Beitragssenkung bei Ihrer Generali-PKV.

- Tarifliche Altersrückstellungen

Die Altersrückstellungen sammeln sich über die komplette Vertragslaufzeit bis zum 65. Lebensjahr an. Ab dem 65. Lebensjahr wirken sie beitragsstabilisieren. Ihre Aufgabe ist es, Beitragsanpassungen abzumildern.

- Entfall des Krankentagegeldes

Zum Renteneintritt entfällt das Krankentagegeld, da es kein Gehalt mehr gibt, welches Sie absichern müssen.

- Einschluss EBE

Der Tarif EBE ist der Beitragsentlastungstarif im Hause der Generali. Diesen besparen Sie ab dem Abschluss bis zum wahlweise 63. / 65. / 67. Lebensjahr. Ab dann sorgt er für eine Beitragssenkung in Höhe einer vor Abschluss festgelegten Summe.

- Tarifwechselrecht nach §204 VVG

Als Bestandskunde haben Sie das Recht den Tarif ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen innerhalb der Generali zu wechseln. Mit einem einzigen Tarifwechsel können Sie Ihre Prämie nachhaltig um bis zu 47% bei gleichen Leistungen senken.

Diese Fehler sollten Sie bei einer Beitragserhöhung der Generali vermeiden!

1) Tarifwechselangebot der Generali annehmen

Wer eine Beitragsanpassung erhält, erhält auch standardisierte Alternativangebote zum aktuellen Tarif. Meist sind dies die üblichen 3-4 Vorschläge a la Standardtarif, Basistarif etc. Beachten Sie bitte, dass es sich hierbei nicht um individuelle Optionen handelt. Neben fehlender Transparenz mangelt es häufig an der Auswahl. Die Generali bietet hausintern mehr als 200 Tarifkombinationen. Wenn Ihnen nur ein Bruchteil aller Möglichkeiten gezeigt wird, können Sie davon ausgehen, dass sich die beste Lösung nicht unter den Pauschalangeboten Ihres Versichers befindet.

2) Die Generali auf Beitragsrückzahlung verklagen

Die Werbeanzeigen der Anwälte klingen vielversprechend. Mehrere tausend Euro Rückzahlung aufgrund eines Formfehlers in den vergangenen Mitteilungen zur Beitragserhöhung. Bei der Generali hatten ein paar Klagen Erfolg. Die meisten dieser Vorhaben verlaufen allerdings fruchtlos im Sand. Hintergrund dieser Tatsache ist, dass die Frist zur Geltendmachung von Ansprüchen bereits verstrichen ist. Generaues hierzu erfahren Sie in unserem Artikel zu unwirksamen Prämienanhebungen.

3) Kündigung & Gesellschaftswechsel

Von einer übereilten Frustkündigung raten wir Ihnen ab! Der Gesellschaftswechsel kommt nur in Ausnahmefällen in Betracht. Kündigen Sie Ihren PKV-Vertrag bei der Generali und finden anschließend z.B. aufgrund des Gesundheitszustandes keinen Folgeversicherer, muss die Generali Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall landen Sie im Basistarif zu einem Beitrag von ca. 780€ monatlich bei gesetzlichen Kassenleistungen. Erfolgsversprechender ist der interne Tarifwechsel innerhalb der Generali. Er ermöglicht eine Beitragssenkung um fast 50% bei gleichem Leistungsniveau

Vergleich: Interner Tarifwechsel nach §204 VVG / Gesellschaftswechsel

| Interner Tarifwechsel nach §204 VVG | Wechsel der Gesellschaft |

| (+) Altersrückstellungen bleiben erhalten | (-) Altersrückstellungen gehen unwiderruflich verloren |

| (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsniveau | (-) Neue Gesundheitsprüfung mit der Gefahr von Risikozuschlägen, Ausschlüssen und Ablehnungen |

| (+) Erhalt aller erworbenen Rechte (Zahnstaffel, Wartezeiten) | (-) Leistungsstaffeln beginnen von vorne |

| (-) Gesundheitsprüfung, wenn bessere Leistungen eingeschlossen werden sollen | (+) Freie Tarifwahl im Bezug auf bessere Leistungen |

Wie Sie auf die Beitragsanpassung der Generali reagieren können – interner Tarifwechsel und Beitragssenkung

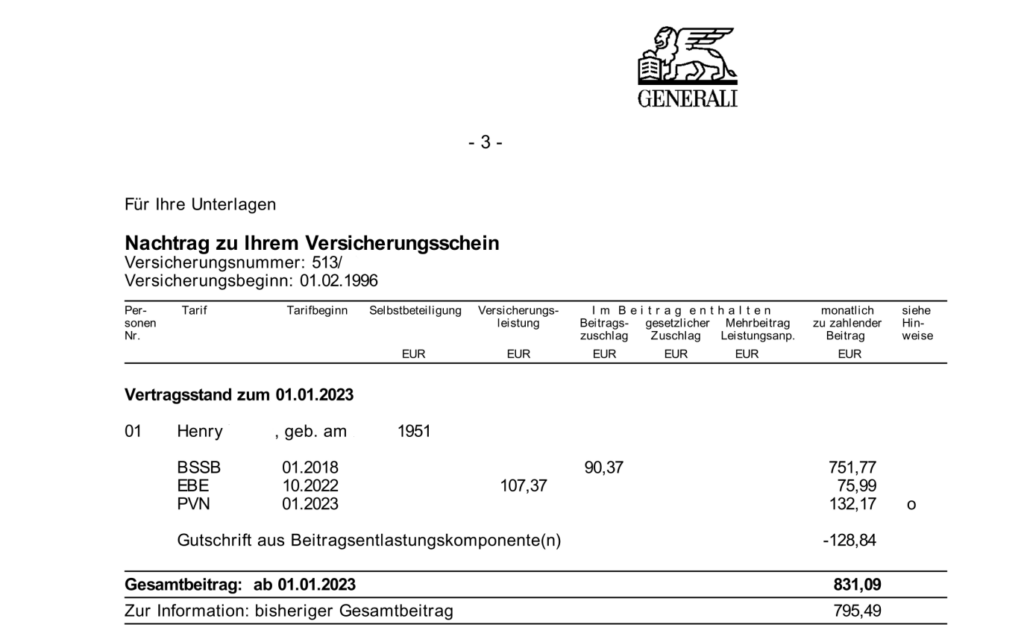

Henry ist 1951 geboren und bereits seit 1996 treuer Kunde der Generali Krankenversicherung (ehemals Central Krankenversicherung). Zum Jahreswechsel 2022 auf 2023 erhielt er eine erneute Beitragserhöhung in Höhe von knapp 35€ monatlich. Für einen durchwachsenen Versicherungsschutz soll Henry nun über 800€ monatlich zahlen. So sah sein alter Versicherungsschein aus:

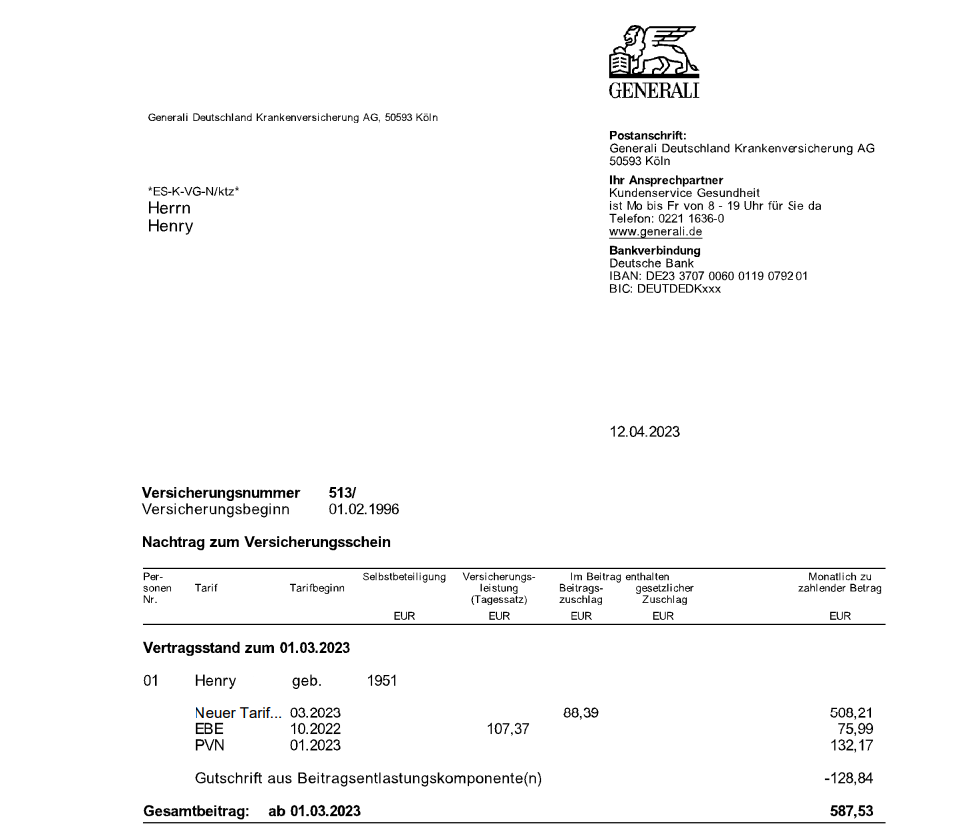

Zum 01.03.2023 konnten wir Henry’s Vertrag erfolgreichen innerhalb der Generali nach §204 VVG umstellen. Die Leistung wurde in den Bereichen ambulant und dental nach oben korrigiert (z.B. 75% Zahnersatz statt 60%). Im stationären Leistungssegment blieben die Inhalte unverändert. Bei besseren Leistungen zahlt Henry heute noch 587,53€ monatlich. Das entspricht einer monatlichen Ersparnis von über 240€. So sieht sein neuer Versicherungsschein aus:

Sie denken, dass Ihr Beitrag ebenfalls zu hoch ist? Die CCM Versicherungsmakler stehen Ihnen als Spezialist für interne Tarifwechsel zur Seite.

Fazit – Handlungsempfehlung

Ein Anbieterwechsel birgt mehr Gefahren, als der Vorteile verspricht. Auch andere Krankenversicherer erhöhen die Beiträge in regelmäßigen Abständen. Durch den Verlust der Altersrückstellungen kämen Sie vom Regen in die Traufe.

Nutzen Sie die zahlreichen Tarifvarianten der Generali für einen internen Tarifwechsel und senken Sie Ihren Beitrag nachhaltig.

Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen gerne für ein unverbindliches Tarifgutachten zur Verfügung.