Mehr als nur ein kurzes Wartezimmer

Wer über den Wechsel in die private Krankenversicherung (PKV) nachdenkt, hat meist ein Bild im Kopf: Ein helles Wartezimmer, aktuelles Zeitschriftenangebot und – vor allem – eine bevorzugte Behandlung. Doch hinter der Fassade des Komforts verbirgt sich der eigentliche, lebenswichtige Kern der privaten Absicherung: Die Souveränität über die eigene Heilung.

Die “freie Arztwahl” wird oft als Marketingfloskel abgetan, doch in Wahrheit ist sie das mächtigste Werkzeug, das Ihnen das deutsche Gesundheitssystem bietet. Es geht nicht darum, ob der Arzt Ihnen besonders freundlich die Hand schüttelt. Es geht darum, ob Sie im Ernstfall Zugang zu dem einen Experten haben, der Ihr Problem lösen kann – ohne dass ein bürokratisches System Ihnen Steine in den Weg legt.

Als Experten im Bereich der privaten KV begleiten wir seit über einem Jahrzehnt Menschen auf dem Weg in die PKV. Dabei stellen wir immer wieder fest: Die meisten Neukunden unterschätzen, wie stark sich Tarife in diesem Punkt unterscheiden. In diesem ausführlichen Guide beleuchten wir, warum die freie Arztwahl das Fundament Ihrer Gesundheitsstrategie sein sollte.

Die Illusion der Freiheit: Was bedeutet „freie Arztwahl“ wirklich?

In der gesetzlichen Krankenversicherung (GKV) herrscht formal auch eine Form der Arztwahl – allerdings innerhalb des Systems der Kassenärzte. Sie können zu jedem Arzt gehen, der eine Kassenzulassung hat. Das klingt erst einmal gut, hat aber einen Haken: Der Arzt ist an das Wirtschaftlichkeitsgebot (§ 12 SGB V) gebunden. Er darf nur leisten, was “ausreichend, zweckmäßig und wirtschaftlich” ist.

In der PKV hingegen ist die freie Arztwahl (sofern der Tarif sie nicht einschränkt) ein vertragliches Recht auf die bestmögliche Versorgung. Das umfasst drei Ebenen:

- Ambulant: Sie entscheiden, ob Sie zum Hausarzt oder direkt zum Facharzt gehen.

- Stationär: Sie wählen die Klinik und innerhalb der Klinik den Arzt, der Sie operiert.

- Finanziell: Sie können Ärzte wählen, die weit über den Standard-Sätzen abrechnen, weil sie eine besondere Expertise besitzen.

Wenn Sie sich fragen, worauf Sie beim PKV richtig vergleichen achten sollten, dann ist die uneingeschränkte Arztwahl ein wichtiger Punkt auf der Checkliste.

Das Primärarztprinzip: Die unsichtbare Schranke

Ein Begriff, der Ihnen bei der Suche nach dem passenden Tarif immer wieder begegnen wird, ist das Primärarztprinzip. Viele Einsteigertarife der PKV nutzen dieses Modell, um die Beiträge künstlich niedrig zu halten.

Was steckt dahinter?

Beim Primärarztmodell verpflichten Sie sich, bei jedem neuen Leiden zuerst einen Primärarzt (Hausarzt, Augenarzt, etc.) aufzusuchen. Dieser fungiert als Weichensteller. Nur wenn er Sie an einen Spezialisten überweist, übernimmt die Versicherung die vollen Kosten. Gehen Sie direkt zum Spezialisten, drohen schmerzhafte Kürzungen der Erstattung – oft werden nur 70 % oder 80 % der Rechnung übernommen. Welcher Arzt als Primärarzt anerkannt wird, ist im jeweiligen Tarifbedingungswerk geregelt. So sieht das z.B. bei der Signal Iduna im neu aufgelegten Tarif START-SI aus:

Warum wir davon oft abraten

Natürlich ist ein Hausarzt als Vertrauensperson wichtig. Aber stellen Sie sich vor, Sie bemerken eine verdächtige Hautveränderung oder haben akute Rückenprobleme. Möchten Sie dann wirklich zwei Termine wahrnehmen und Zeit verlieren, nur um die formale Erlaubnis für den Facharztbesuch zu erhalten?

In unserem Blogbeitrag zum Thema Primärarztprinzip in der PKV gehen wir noch tiefer auf die Fallstricke ein. Für anspruchsvolle Kunden ist ein Tarif ohne diese Einschränkung fast immer die bessere Wahl, da er Flexibilität in einer immer hektischeren Welt garantiert.

Stationäre Höchstleistungen: Chefarzt und Wahlleistungen

Krankenhaus ist nicht gleich Krankenhaus. Wenn eine Operation ansteht, geht es um Präzision. In der gesetzlichen Basisversorgung gilt das Prinzip: Der diensthabende Arzt operiert. Das kann ein hochdekorierter Oberarzt sein, aber eben auch ein Assistenzarzt im zweiten Weiterbildungsjahr, der den Eingriff zum ersten Mal unter Aufsicht durchführt.

Die private Krankenversicherung hebt diese Unsicherheit auf. Durch die Vereinbarung von wahlärztlichen Leistungen (umgangssprachlich Chefarztbehandlung) sichern Sie sich das Recht, einen namentlich genannten Spezialisten zu verlangen.

Der Irrtum mit dem “Chefarzt”

Es muss nicht immer der Titel „Chefarzt“ sein. Viel wichtiger ist, dass Sie mit der Option der freien Arztwahl im Krankenhaus auch externe Spezialisten hinzuziehen können oder sich für eine Klinik entscheiden können, die vielleicht 500 Kilometer entfernt liegt, aber weltweit führend auf ihrem Gebiet ist.

Dazu gehört auch die Unterbringung im Einbett- oder Zweibettzimmer. Das klingt nach Luxus, ist aber medizinisch relevant: Ruhe ist ein massiver Faktor für den Heilungsprozess. Infektionsrisiken (Krankenhauskeime) sind in kleineren Zimmerbelegungen statistisch geringer. Wer einmal mit drei schnarchenden Mitpatienten in einem Zimmer lag, weiß, dass man hier nicht über “Wellness” spricht, sondern über notwendige Regenerationsbedingungen.

Das Honorar-Thema: GOÄ und die 3,5-fache Grenze

Ein Punkt, den viele Laien beim Wechsel in die PKV übersehen, ist die Gebührenordnung für Ärzte (GOÄ). Die freie Arztwahl bringt Ihnen nichts, wenn Ihr Tarif die Bezahlung des Arztes deckelt.

- Der Regelsatz: Bis zum 2,3-fachen Satz rechnen Ärzte im Normalfall ab.

- Der Höchstsatz: Bis zum 3,5-fachen Satz gehen Ärzte bei erhöhtem Aufwand mit Begründung innerhalb der Rechnung.

- Honorarvereinbarungen: Echte Koryphäen verlangen oft Sätze weit jenseits des 3,5-fachen Faktors.

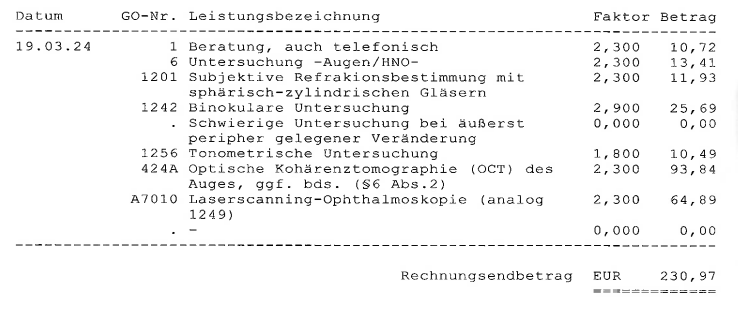

Ein häufiger Irrtum ist, dass die gesamte Rechnung des Arztes mit einem einheitlichen GOÄ-Faktor abgerechnet wird. Dem ist nicht so. Jede einzelne erbrachte Leistung kann mit einem unterschiedlichen GOÄ-Satz abgerechnet werden. So auch im folgenden Beispiel:

Ein erstklassiger PKV-Tarif sollte die freie Arztwahl auch finanziell untermauern, indem er Leistungen über die Höchstsätze der GOÄ hinaus erstattet. Nur so ist sichergestellt, dass Sie wirklich jeden Arzt wählen können. Wenn Sie hier sparen, bauen Sie sich eine gläserne Decke in Ihre Gesundheitsversorgung ein. Ähnlich ist das auch in anderen Leistungsbereichen wie z.B. bei Heilmitteln in der PKV. Hier wird zwar nicht nach GOÄ abgerechnet, aber der Grundablauf ist ähnlich. Wenn Ihr Physiotherapeuth 40,00€ je Sitzung abrechnet, Ihr Tarif jedoch gemäß Liste des Versicherers 100% bis max. 32,00€ je Sitzung abdeckt, entstehen ebenfalls ungewollt Eigenanteile außerhalb der gegebenfalls ohnehin schon bestehenden Selbstbeteiligung.

Spezialisierung schlägt Generalisierung: Die moderne Medizin

Wir leben in einer Zeit der Hyper-Spezialisierung. Früher gab es “den Chirurgen”. Heute gibt es Spezialisten, die nichts anderes tun, als linke Kniegelenke minimalinvasiv zu operieren – und das 500 Mal im Jahr. Die Routine und die technologische Ausstattung dieser Experten sind der Schlüssel zu einer schnellen Genesung und weniger Langzeitfolgen.

Ohne die freie Arztwahl sind Sie oft darauf angewiesen, was das lokale Krankenhaus “im Portfolio” hat. Mit einer guten PKV im Rücken wird die gesamte Bundesrepublik zu Ihrem Gesundheitsnetzwerk. Sie können dort hingehen, wo die modernste Robotik (z.B. Da Vinci-Systeme) steht und wo die Ärzte die höchste Fallzahl und Erfolgsquote aufweisen.

Die Zweitmeinung: Ihr Joker bei schweren Diagnosen

Stellen Sie sich vor, Sie erhalten eine Diagnose, die Ihr Leben auf den Kopf stellt. Eine Herz-OP, eine Krebstherapie oder eine Versteifung der Wirbelsäule. In diesem Moment ist das Vertrauen in den erstbehandelnden Arzt zwar wichtig, aber Gewissheit ist besser.

Die freie Arztwahl in der PKV ermöglicht Ihnen das strukturierte Zweitmeinungsverfahren. Während man in der GKV oft monatelang auf einen Termin bei einem spezialisierten Professor warten muss (und dieser oft gar keine Kapazitäten für Kassenpatienten hat), öffnet Ihnen die PKV die Türen zu den führenden Köpfen der Medizin.

Warum die freie Wahl des “Zweitmeiners” kritisch ist

Einige Versicherer bieten zwar “Zweitmeinungs-Services” über Telefonhotlines oder Portale an. Das ist nett, aber keine echte freie Arztwahl. Wahre Freiheit bedeutet, dass Sie die Befunde nehmen und physisch zu dem Experten fahren können, der für genau dieses Krankheitsbild bekannt ist.

Oft korrigiert eine solche Zweitmeinung nicht nur die Diagnose, sondern zeigt modernere, schonendere Behandlungswege auf. Vielleicht ist die große Operation gar nicht nötig, weil es ein neues interventionelles Verfahren gibt? Wer die Wahl hat, hat die Chance auf die modernste Medizin.

Diagnostik ohne Grenzen: MRT, CT und die Qual der Wahl

Freie Arztwahl beginnt schon weit vor dem Skalpell. Sie beginnt bei der Bildgebung. Wer heute als Kassenpatient ein MRT benötigt, wartet oft Wochen oder Monate.

Als Privatpatient mit uneingeschränkter Arztwahl suchen Sie sich das Diagnosezentrum selbst aus.

- Möchten Sie ein 3-Tesla-MRT mit besonders hoher Auflösung?

- Bevorzugen Sie eine Praxis, die auf Sportmedizin spezialisiert ist, weil Ihr Knieproblem spezifisch ist?

- Oder brauchen Sie eine Praxis, die besonders schnell die Befunde an Ihren behandelnden Spezialisten übermittelt?

Diese Freiheit beschleunigt den gesamten Heilungsprozess massiv. In der Zeit, in der andere noch auf den ersten Untersuchungstermin warten, sind Sie als PKV-Versicherter oft schon mitten in der Therapie. Das ist der “Turbo-Effekt” der freien Arztwahl, der im Alltag den größten Unterschied macht.

Versteckte Klauseln in den Tarifbedingungen

Sie wissen es aus der Praxis: Der Teufel steckt im Detail. Wenn Interessenten Tarife vergleichen, lesen sie “100% Erstattung bei ambulanter Heilbehandlung”. Das klingt nach Freiheit. Doch im Kleingedruckten finden sich oft Formulierungen wie z.B.:

“Erstattet werden Arztbehandlungen zu 100% bei Erstbehandlung durch einen Primärarzt…”

Tarifbedingungswerk KVS, HanseMerkur

Gemischte Anstalten und Privatkliniken

Ein riesiges Thema bei der freien Arztwahl ist die Behandlung in sogenannten Privatkliniken oder gemischten Anstalten (Häuser, die sowohl Kuren als auch akute Behandlungen durchführen). Viele Standard-Tarife verlangen eine vorherige Zusage der Versicherung, bevor man in eine solche Klinik geht.

Echte Freiheit bedeutet, dass Ihr Tarif auch in reinen Privatkliniken leistet, die keine Zulassung nach §108 SGB V haben und deshalb nicht nach dem Krankenhausentgeltgesetz abrechnen. Warum ist das wichtig? Weil viele hochspezialisierte Zentren – etwa für Burnout, Psychosomatik oder spezielle orthopädische Eingriffe – reine Privatkliniken sind. Wer hier den falschen Tarif wählt, dem nützt die “freie Arztwahl” auf dem Papier wenig, wenn die Klinik vom Versicherer abgelehnt wird.

Die Kostenfrage: Was kostet die “freie Arztwahl”?

Natürlich gibt es die freie Arztwahl nicht zum Nulltarif. Tarife, die auf das Primärarztprinzip verzichten und stationär alles abdecken, sind in der Regel teurer als Einsteigermodelle. Aber wir müssen das ins Verhältnis setzen.

Wenn Sie 30 oder 40 Jahre in der PKV versichert sind, sparen Sie mit einem eingeschränkten Tarif vielleicht 50 bis 150 Euro im Monat. Das klingt nach viel Geld. Doch im Falle einer schweren Erkrankung können die Zuzahlungen bei einem schlechten Tarif (weil man eben doch zum Spezialisten wollte oder der Professor über 3,5-fach abrechnet) innerhalb weniger Wochen die Ersparnis von zehn Jahren auffressen.

Deshalb: Sparen Sie nicht am falschen Ende. Die PKV ist kein Sparmodell zur GKV und wird es auch nie sein. Die Devise sind Top-Leistungen mit vernünftiger PKV-Altersvorsorge durch Entlastungstarife, damit der PKV-Beitrag langfristig bezahlbar bleibt und Ihnen ein Höchstmaß an qualitativ hochwertiger Versorgung sichert.

Psychologie der Heilung: Das Bauchgefühl entscheidet mit

Man darf den psychologischen Aspekt nicht unterschätzen. Medizin ist nicht nur Biochemie und Mechanik, Medizin ist auch Vertrauen. Wenn Sie sich bei einem Arzt unwohl fühlen, wenn die Chemie nicht stimmt oder Sie das Gefühl haben, nur eine Nummer zu sein, wirkt sich das negativ auf Ihren Stresspegel und damit auf Ihre Genesung aus.

Die freie Arztwahl gibt Ihnen die Souveränität zurück. Sie sind nicht das Objekt eines Zuweisungssystems, sondern ein mündiger Kunde und Patient. Wenn Sie feststellen, dass ein Arzt Ihre Fragen nicht ernst nimmt, gehen Sie zu einem anderen. Diese Machtposition sorgt paradoxerweise oft dafür, dass Ärzte sich mehr Zeit nehmen und die Kommunikation auf Augenhöhe stattfindet.

Honorarvereinbarungen: Das Kleingedruckte der Koryphäen

Ein Thema, dass in der Beratung oft zu kurz kommt, ist die abweichende Honorarvereinbarung gemäß §2 GOÄ. Stellen Sie sich vor, Sie benötigen eine hochkomplexe Herzoperation. Der weltweit führende Chirurg sitzt in einer Privatklinik in Berlin. Er sagt Ihnen: “Ich operiere Sie gerne, aber mein Aufwand ist so hoch, dass ich zum 8-fachen Satz abrechnen muss.”

Ein Standardtarif deckt in der Regel nur bis zum 3,5-fachen Satz der Gebührenordnung für Ärzte (GOÄ). In diesem Fall müssten Sie die Differenz aus eigener Tasche zahlen – bei einer großen OP können das schnell fünfstellige Beträge sein.

Echte freie Arztwahl bedeutet: Ihr Tarif leistet auch über die Höchstsätze der GOÄ hinaus, sofern eine Honorarvereinbarung vorliegt. Achten Sie auf Formulierungen wie: “Erstattung auch über die Höchstsätze der GOÄ/GOZ hinaus”. Das ist die “Platin-Karte” Ihrer Gesundheitsabsicherung.

FAQ: Alles, was Sie zur freien Arztwahl wissen müssen

Um dieses Thema abschließend zu klären, haben wir die häufigsten Fragen aus unserer täglichen Beratungspraxis in diesem Abschnitt zusammengefasst.

1. Muss ich meinem Versicherer melden, wenn ich den Arzt wechsle?

Nein. In einem Tarif mit freier Arztwahl müssen Sie keinen Wechsel melden. Sie reichen einfach die neue Rechnung ein. Bei stationären Behandlungen ist jedoch eine kurze Information (Kostenzusage) immer ratsam, um die Abrechnung zwischen Klinik und Versicherung zu beschleunigen.

2. Gilt die freie Arztwahl auch im Ausland?

Das kommt auf Ihren Tarif an. Premium-Tarife bieten weltweite freie Arztwahl. Das ist besonders wichtig, wenn Sie eine Behandlung in den USA (z.B. Mayo Clinic) in Erwägung ziehen, die oft als weltweit führend gilt. Achten Sie hier auf die zeitliche Begrenzung des Auslandschutzes.

3. Was passiert, wenn ich trotz Primärarztprinzip direkt zum Spezialisten gehe?

Die meisten Versicherer kürzen dann die Leistung. Statt 100% erhalten Sie vielleicht nur 70%. Bei einer Arztrechnung von 500 Euro ist das ärgerlich, bei einer Krankenhausrechnung von 50.000 Euro ist es finanziell ruinös. Wer Flexibilität will, sollte das Primärarztprinzip in der PKV meiden.

4. Kann ich die freie Arztwahl später “nachbuchen”?

Das ist schwierig. Eine Leistungserweiterung (von “Hausarztmodell” zu “freier Arztwahl”) gilt in der PKV als Mehrleistung. Dafür verlangt der Versicherer in der Regel eine erneute Gesundheitsprüfung. Wer gesundheitliche Macken hat, bekommt dieses Upgrade später oft nicht mehr. Daher: Von Anfang an richtig wählen!

5. Unterscheidet sich die Arztwahl bei Zahnärzten?

Ja, hier gilt die GOZ (Gebührenordnung für Zahnärzte). Auch hier ist die freie Wahl wichtig, besonders wenn es um Implantologie oder Kieferchirurgie geht. Achten Sie darauf, dass keine “dauerhaften Zahnstaffeln” oder “Preisverzeichnisse für Material- und Laborkosten” Ihre Wahl des besten Zahntechnikers einschränken.

6. Was sind Belegärzte und wie fallen sie unter die freie Wahl?

Ein Belegarzt ist ein niedergelassener Facharzt, der in einem Krankenhaus Betten belegen darf, um seine eigenen Patienten dort zu operieren. Ein Tarif mit freier Arztwahl und Privatarztbehandlung im stationären Bereich deckt diese Kosten problemlos ab und ermöglicht Ihnen so die Kontinuität: Der Arzt, der Sie in der Praxis berät, operiert Sie auch im Krankenhaus.

Fazit: Ihre Gesundheit, Ihre Entscheidung

Die Entscheidung für eine private Krankenversicherung ist eine Entscheidung für Jahrzehnte. In jungen Jahren, wenn man gesund ist, scheint das Thema “freier Arzt” zweitrangig zu sein. Man denkt: “Ein normaler Arzt reicht mir doch.”

Doch die PKV schließt man nicht für die guten Zeiten ab, sondern für die schlechten. Wenn die Diagnose “Krebs”, “Multiples Sklerose” oder “schwerer Bandscheibenvorfall” lautet, schrumpft die Welt plötzlich zusammen. In diesem Moment ist das Einzige, was zählt, die Gewissheit: Ich kann jetzt zu dem Menschen gehen, der mir am besten helfen kann. Ohne Wenn und Aber. Ohne Überweisungsschein. Ohne Budgetdruck.

Wir helfen Ihnen dabei, genau diese Sicherheit zu finden. Wir vergleichen nicht nur Beiträge, sondern wir sezieren das Kleingedruckte der Tarife. Denn am Ende des Tages ist Ihre Gesundheit zu kostbar für Kompromisse.

Mit unserer Erfahrung aus über einem Jahrzehnt täglicher Beratungen im Bereich der privaten Krankenversicherung stehen wir Ihnen gerne mit unserem Know-How zur Verfügung.