Welche Tarife der Concordia erhalten zum 01.01.2024 eine Beitragserhöhung?

Auch in diesem Jahr sind vor allem die geschlossenen Tarife (Bisex) von der Anpassung betroffen. Aufgrund von kleiner werdenden Kollektiven (= Gruppe von gleichaltrigen Versicherten, die sich die Kosten miteinander teilen) werden die anfallenden Kosten auf immer weniger Köpfe verteilt. Doch auch für offene Tarife (Unisex) kann es zu einer Erhöhung kommen.

Geschlossene Tarife

Ambulante Tarife:

- A-Tariflinie (AV1, AV2, AV3, AV4)

Stationäre Tarife:

- S-Tariflinie (SV1, SV2, SV3)

Dentale Tarife:

- Z-Tariflinie (ZV1, ZV2)

Aufbautarife:

- AU, VV Plus

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| AV1 | 0 – 13% | 0 – 14% | 0 – 17% |

| AV2 | 0 – 9% | 0 – 12% | 0 – 13% |

| ZV1 | 0 – 6% | 0 – 21% | 0 – 14% |

| ZV2 | 0 – 6% | 0 – 20% | 0 – 14% |

5 Hauptgründe für die Beitragserhöhung der Concordia Krankenversicherung

1) Inflation

Nicht nur die Kosten für Privathaushalte steigen. Auch die Bewirtschaftung einer Arztpraxis wird zunehmend kostenintensiver (Gehälter, Miete, Strom, Arbeitsmaterialien etc). Diese Mehrkosten werden auf den Patienten und schlussendlich auch auf die PKV umgelegt.

2) Steigende Lebenserwartung

In höheren Altersabschnitten gehen wir öfter zum Arzt als in jungen Jahren. Je älter wir werden, desto höhere Gesundheitsaufgaben verursachen wir also.

3) Entmischung der Kollektive

Geschlossene Tarife erhalten keine Neuzugänge mehr. Aufgrund von Kündigung, Tod & Tarifwechsel werden die Versichertengrüppchen immer kleiner. Die Kosten werden demzufolge auf immer weniger Köpfe verteilt, was zu einer höheren pro-Kopf-Ausgabe führt.

4) Niedrigzins

Die Altersrückstellungen werden verzinslich angelegt und ab dem 65. Lebensjahr zur Stabilisierung des Monatsbeitrags eingesetzt. Zu Vertragsbeginn wird mit einem zum Einstiegszeitpunkt gültigen Rechnungszins errechnet, wie viele Altersrückstellungen benötigt werden, um den Beitrag im Rentenalter stabil halten zu können. Sinkt nun der Zinssatz, muss der verlorene Zinsgewinn über Beitragserhöhungen ausgeglichen werden.

5) Medizinischer Fortschritt

Forschung & Entwicklung laufen auf Hochtouren. Neue und moderne Behandlungsmethoden sind mit Mehrausgaben für die PKV verbunden.

Beitragssenkung durch Tarifwechsel innerhalb der Concordia PKV

Als Bestandskunde haben Sie nach §204 VVG das Recht, innerhalb der Concordia unter Anrechnung aller Altersrückstellungen und ohne neue Gesundheitsprüfung in einen leistungsgleichen Tarif zu wechseln. Mit einem einzigen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% senken.

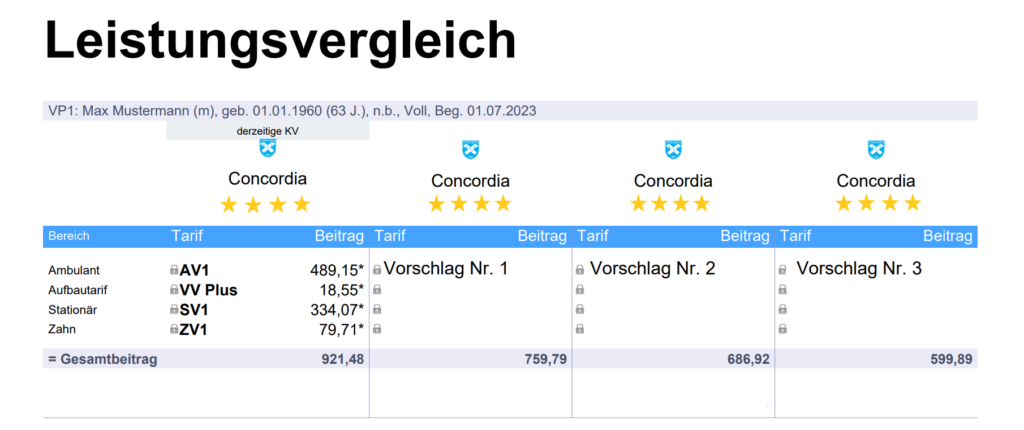

Den letzten Tarifwechsel haben wir innerhalb der Concordia zum 01.07.2023 durchgeführt. Unsere Kundin Frau M. wandte sich mit einem Monatsbeitrag in Höhe von über 900€ an uns. Erörtert wurden drei leistungsgleiche Alternativen:

Neben einer Ersparnis von 321,59€ pro Monat behält Frau M. das aktuelle Leistungsniveau absolut identisch bei. Bei diesem Tarifwechsel gab es weder Mehr- noch Minderleistungen.

Ein Vergleich -> Anbieterwechsel vs. interner Tarifwechsel

| Anbieterwechsel | Tarifwechsel |

| (-) Verlust der Altersrückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Verlust aller erworbenen Rechte (z.B. Zahnstaffel) | (+) Erhalt aller erworbenen Rechte |

| (-) Neue Gesundheitsprüfung (Risikozuschläge, Ausschlüsse oder Ablehnungen möglich) | (+) Keine Gesundheitsprüfung |

| (-) Neuer Anbieter, neues Einstiegsalter, neue Berechnungsgrundlage | (+) Verbleib innerhalb der aktuellen Gesellschaft |

Unsere Empfehlung

Der Gefahr eines Gesellschaftswechsels müssen Sie sich nicht aussetzen. Gleichwohl raten wir Ihnen auch von einer überstürzten Frustkündigung, einer Klage auf Beitragsrückzahlung und einer Annahme der pauschalisierten Standard-Tarifwechselangebote der Concordia ab.

Ein Tarifwechsel muss durch einen Experten begleitet werden, welcher Ihnen alle Optionen innerhalb der Concordia transparent gegenüberstellt. Mit unserer 10-jährigen Erfahrung im Bereich des PKV-Tarifwechsels stehen wir Ihnen für ein unverbindliches Tarifgutachten zur Verfügung.