Welche Tarife der ARAG sind besonders von der Beitragserhöhung 2026 betroffen?

Häufig betroffen sind die sogenannten geschlossenen Bisex-Tarife der ARAG – also Tarife, die noch vor der Einführung der Unisex-Tarife (Mann & Frau identisch kalkuliert) geschlossen wurden. Bei diesen Tarifen kommen keine neuen Versicherten hinzu, während andere durch Kündigung, Tod oder Tarifwechsel ausscheiden. Dadurch schrumpft das Kollektiv, was die Kalkulationsgrundlage destabilisiert – mit dem Ergebnis steigender Beiträge für die verbleibenden Versicherten. Doch auch Unisex-Tarife, also alle Tarife, die nach 2012 eröffnet wurden, können 2026 von Beitragsanpassungen betroffen sein. Gründe dafür können eine lange Beitragsstabilität, erhöhte Leistungsausgaben oder Kalkulationsfehler in der Vergangenheit sein. Bei der ARAG ist die Anpassung der Unisex-Tarife in den Tarifvarianten K, ME und MB vor allem auf einen „auf Kante genähten“ Beitrag zum Tarifstart zurückzuführen. Es müssen also „Altlasten“ nachgeholt werden. Diese Tarife der ARAG erhalten 2026 eine Erhöhung:

Geschlossene Bisex-Tarife

Kompakttarife

- K-Tarifreihe (K0, K300, K600, K900, K1200, K1500)

- E-Tarifreihe (E0, E300, E600, E900, E1200, E1500)

Ambulante Bausteintarife

- 200er-Tarifreihe (200, 201, 203, 205, 207, 208, 209, 210)

- Tarif 2020

- 21er-Tarifreihe (21P70, 21P80, 21P90)

Stationäre Bausteintarife

- Tarif 220

- Tarif 230

- Tarif 240

Dentale Bausteintarife

- 500er-Tarifreihe (520, 528, 529, 540, 548, 549)

Offene Unisex-Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| 200 | 22% | 27% | 12% |

| 201 | 23% | 27% | 13% |

| 203 | 23% | 28% | 13 – 14% |

| 205 | 26% | 31% | 13% |

| 207 | 30% | 35% | 12% |

| 209 | 43% | 49% | 13 – 15% |

| 210 | 20% | 25% | 12% |

| ME0 | Stabil | Stabil | 3% |

| ME300 | Stabil | Stabil | 3% |

| ME600 | Stabil | Stabil | 3% |

| ME900 | Stabil | Stabil | 2 – 3% |

| ME1200 | Stabil | Stabil | 2 – 3% |

| ME1500 | Stabil | Stabil | 2 – 3% |

| MB0 | Stabil | Stabil | 2 – 4% |

| MB300 | Stabil | Stabil | 2 – 4% |

| MB600 | Stabil | Stabil | 2 – 4% |

| MB900 | Stabil | Stabil | 2 – 3% |

| MB1200 | Stabil | Stabil | 2 – 3% |

| MB1500 | Stabil | Stabil | 2 – 3% |

| 21P70 | 26% | 40% | 15 – 16% |

| 21P80 | 23% | 33% | 15% |

| 21P90 | 22% | 28% | 12% |

| 220 | Stabil | Stabil | 9 – 11% |

| 230 | Stabil | Stabil | 9 – 11% |

| 240 | Stabil | Stabil | 9 – 11% |

Die ARAG-Anpassungen der letzten Jahre – zum Vergleich

| Jahr der Beitragserhöhung | Zum Blogbeitrag mit allen Infos |

| 2025 | ARAG Beitragserhöhung 2025 |

| 2024 | ARAG Beitragserhöhung 2024 |

Warum erhöht die ARAG die Beiträge zur PKV 2026 schon wieder?

Beitragserhöhungen in der privaten Krankenversicherung sind kein Willkürakt, sondern folgen klaren gesetzlichen Vorgaben. Der Versicherer darf (und muss) nur dann anpassen, wenn bestimmte Schwellenwerte überschritten werden – z. B. wenn die tatsächlichen Kosten oder die Sterbewahrscheinlichkeiten von den ursprünglichen Kalkulationen abweichen.

Folgende Faktoren spielen eine zentrale Rolle:

- Medizinischer Fortschritt und steigende Behandlungskosten

Innovative Therapien, digitale Diagnostik, moderne Medikamente – der medizinische Fortschritt verbessert unsere Versorgung, verursacht aber auch erhebliche Mehrkosten. Diese müssen in die Tarifkalkulation eingepreist werden.

- Kapitalmarktzins bleibt niedrig

Private Krankenversicherer wie die ARAG bilden Altersrückstellungen für die Zukunft. Wenn aber die Kapitalanlagen keine ausreichende Verzinsung mehr erzielen, muss die Lücke durch höhere Beiträge geschlossen werden.

- Der demografische Wandel schreitet voran

Die Bevölkerung wird älter – und ältere Menschen verursachen mehr Gesundheitskosten. Wenn innerhalb eines Tarifs das Durchschnittsalter steigt, hat das direkte Auswirkungen auf die Beitragskalkulation.

- Allgemeine Inflation im Gesundheitswesen

Neben medizinischen Gründen spielt auch die Inflation eine Rolle. Steigende Kosten für Personal, Infrastruktur, Verbrauchsmaterial und Verwaltung führen zu einer allgemeinen Teuerung – auch im Gesundheitssystem.

- Kollektiventmischung

In den geschlossenen Bisex-Tarifen werden die Tarifkollektive durch Kündigung, Tod und Tarifwechsel schrittweise kleiner. Die Kosten verteilen sich auf immer weniger Köpfe, wodurch jeder Einzelne mehr zahlen muss.

Diese Effekte wirken sich kumulativ aus – weshalb die ARAG auch 2026 bei vielen PKV-Tarifen eine Beitragserhöhung umsetzen muss.

Ein Beispiel: Tarifoptimierung ARAG PKV nach §204 VVG

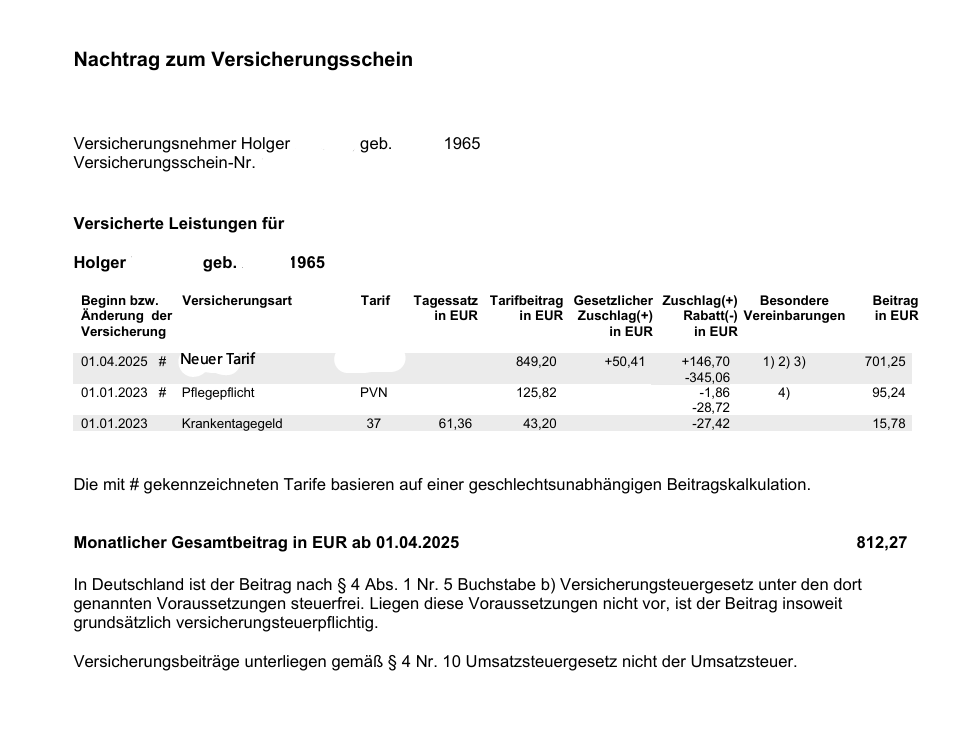

Unser Kunde Holger wandte sich Anfang 2025 hilfesuchend an uns. Seine Beiträge sind in den letzten Jahren nahezu explodiert und er weiß nicht, wie das in der Rentenphase noch zu stemmen sei soll. Holger ist Baujahr 1965 und bereits seit über 25 Jahren bei der ARAG versichert. Sein Beitrag für die reine Krankenversicherung in den Tarifen 205, 240, 529 belief sich auf 896,83€ monatlich. Die Pflegepflichtversicherung sowie die Krankentagegelder sind hier noch nicht enthalten. Der Gesamtbeitrag lag bei über 1.000€ monatlich.

Wir haben uns innerhalb der ARAG auf Tarifsuche begeben. Da Holger aufgrund von Vorerkrankungen ein hohes Leistungsbewusstsein hat, was es wichtig, die Leistungen unverändert zu lassen bzw. im besten Fall zu erhöhen und gleichzeitig den Beitrag zu senken.

Wir konnten nicht nur eine Beitragsreduzierung erwirken, sondern auch den Versicherungsschutz deutlich nach oben anpassen. Diese Leistungen wurden verbessert:

- Vorsorge unabhängig von SB / BRE

- Einschluss operative Sehschärfenkorrekturen

- Ambulante Psychotherapie ohne Begrenzung der Sitzungsanzahl

- 100% für ambulante Transportkosten

- Einschluss häusliche Krankenpflege

- Einschluss Hospizleistung ambulant

- 1-Bett-Zimmer statt 2-Bett-Zimmer

- Erhöhung Zahnersatz von 80% auf 90%

Durch die Tarifoptimierung konnten wir Holgers Tarifbeitrag auf 701,25€ für die reine PKV senken. Das entspricht einer Beitragssenkung von knapp 195€ monatlich bei deutlich erhöhtem Leistungsumfang. So sieht Holgers neuer Versicherungsschein aus:

Mit 812,27€ ist der Gesamtbeitrag (inkl. Pflegeversicherung & Krankentagegeld) noch immer recht hoch. Es gibt jedoch weitere Möglichkeiten zur Beitragssenkung, welche in der Rentenphase forciert werden können.

Ist die ARAG noch der richtige Krankenversicherer für mich?

Die ARAG Krankenversicherung nutzt – wie andere PKV-Anbieter auch – eine Reihe von instrumentellen Sicherungssystemen, um Beitragsentwicklungen abzufedern und vor allem im Rentenalter langfristig zu stabilisieren. Wir möchten Sie also ein wenig beruhigen. Es gibt durchaus Möglichkeiten, den Beitrag im Rentenalter stabil und bezahlbar zu halten. Hier kommen die Details zu den wichtigsten Möglichkeiten zur Beitragsoptimierung:

Altersrückstellungen im Tarif

Ein Teil Ihres Monatsbeitrags wird angespart, um die Beiträge im Alter konstant zu halten. Diese nennen sich tarifliche Altersrückstellungen. Sie werden bis zum 65. Lebensjahr verzinslich angesammelt und sorgen anschließend für eine Stabilisierung des Beitrags.

Gesetzlicher Beitragszuschlag von 10 %

Bis zum Alter von 60 zahlen Sie automatisch einen Zuschlag, der gezielt für eine kleine Beitragssenkung ab dem 65. Lebensjahr eingesetzt wird.

Beitragsentlastungstarife

Optional können Sie mit zusätzlichen Zahlungen Ihre zukünftigen Beiträge reduzieren. Diese Entlastungstarife lohnen sich besonders für gutverdienende Angestellte und Selbstständige. Da die Ansparzeit hierbei ein wichtiger Faktor ist, lohnt sich der Entlastungstarif meist nur für Personen, die das 50. Lebensjahr noch nicht vollendet haben.

Anpassbare Leistungsbausteine

Die meisten Verträge enthalten ein Krankentagegeld, um den Einkommensausfall bei längerer Krankheit abzusichern. Dieses Krankentagegeld – und damit zusammenhängend auch der Beitragsanteil – entfällt zum Eintritt in die Rente, wodurch der Beitrag spürbar sinken kann.

Tarifwechsel nach § 204 VVG

Der wichtigste Mechanismus: Versicherte haben einen gesetzlichen Anspruch auf einen internen Tarifwechsel – ohne Gesundheitsprüfung, mit vollständiger Mitnahme der Altersrückstellungen. Richtig umgesetzt, kann dieser Schritt zu erheblichen Beitragsersparnissen führen – ohne auf bewährte Leistungen zu verzichten. Innerhalb der ARAG kann durch einen Tarifwechsel nach §204 VVG der Beitrag um bis zu 47% bei gleichen Leistungen gesenkt werden.

Wechsel in den Standard- oder Basistarif

Die ARAG bietet Versicherten regelmäßig die gesetzlichen Sozialtarife (Standardtarif / Basistarif) an. Beide Tarife sollten jedoch nur als allerletzte Notlösung gesehen werden, da sie mit immensen Leistungsminderungen einhergehen.

Erhöhung der Selbstbeteiligung

Die Erhöhung des Eigenanteils kann ebenfalls eine Option zur Beitragsreduktion sein. Besonders dann, wenn die Ersparnis deutlich höher ist als die hinzukommende Selbstbeteiligung.

Vorauszahlung und jährliche Zahlweise mit Skonto

Zwei zusätzliche Möglichkeiten, Prämien zu senken – insbesondere für Selbstständige mit höherem Einkommen:

- Jährliche Zahlweise: Viele Versicherer gewähren bei Umstellung auf jährliche Zahlweise einen Skonto von etwa 2–3 %.

- Beitragsvorauszahlung: Wer Beiträge für drei Jahre im Voraus bezahlt, kann steuerlich profitieren. In Jahr 1 wird der volle Betrag angesetzt, in den Jahren 2 und 3 können so weitere Versicherungsbeiträge (z. B. BU oder Rürup) steuermindernd geltend gemacht werden. Diese Strategie lohnt sich meist ab einem gewissen Einkommen – vor allem für Selbstständige.

Häufige Fehler nach einer Beitragserhöhung der ARAG

In der Aufregung nach einer Beitragsanpassung tappen viele Versicherte in typische Fallen. Hier die häufigsten Fehler – und warum Sie diese vermeiden sollten:

Standardisiertes ARAG-Angebot annehmen

Oft sendet die ARAG von sich aus ein günstigeres Tarifangebot mit. Doch dieses geht häufig mit Leistungskürzungen einher – z. B. beim Zahnersatz oder im stationären Bereich. Nehmen Sie solche Angebote niemals ungeprüft an. Bedenken Sie immer: Die ARAG hat kein Interesse daran, dass Sie bei gleichen Leistungen weniger bezahlen. Irgendeinen Haken wird das Angebot also haben.

Kündigung und Anbieterwechsel

Ein kompletter Versichererwechsel bedeutet: neue Gesundheitsprüfung, Verlust der Altersrückstellungen, womöglich sogar Leistungslücken. Der Aufwand lohnt sich selten – vor allem, wenn intern bessere Optionen bestehen. Darüber hinaus ist eine Kündigung nicht rückgängig zu machen. Geht der Gesellschaftswechsel in die Hose, muss Sie die ARAG nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen.

Klagen gegen Beitragserhöhungen

Manche Kanzleien werben mit Sammelklagen gegen PKV-Beitragserhöhungen. Doch: Die juristische Lage ist unsicher, Erfolge sind selten dauerhaft – und Ihre Prämie sinkt dadurch nicht automatisch. Die meisten Fälle verlaufen fruchtlos im Sand. Weitere Infos dazu finden Sie in unserem Blogbeitrag zu unwirksamen Beitragserhöhungen in der privaten Krankenversicherung.

Anbieterwechsel vs. interner Tarifwechsel bei der ARAG – was ist sinnvoller?

| Kriterium | Wechsel zu anderem Anbieter | Interner Tarifwechsel (ARAG) |

| Gesundheitsprüfung | ❌ erforderlich | ✅ nicht nötig |

| Verlust Altersrückstellungen | ❌ vollständig | ✅ nein |

| Beitragsersparnis möglich | 🔸 begrenzt, oft mit Nachteilen | ✅ bis zu 47% |

| Leistungsumfang | 🔸 individuell | ✅ individuell steuerbar |

| Rechtlicher Anspruch | ❌ nein | ✅ ja, nach § 204 VVG |

Fazit: Die ARAG Beitragserhöhung 2026 ist Ihre Chance zur Optimierung

Eine Beitragserhöhung ist ärgerlich – keine Frage. Doch gerade jetzt lohnt sich der Blick in den bestehenden Vertrag. Alle ARAG-Versicherten haben das Recht, in einen anderen Tarif mit gleichwertigen Leistungen zu wechseln – und das ohne Gesundheitsprüfung und ohne Verlust der Altersrückstellungen.

In vielen Fällen bringt ein professionell begleiteter Tarifwechsel deutliche Beitragssenkungen, ohne dass Sie dafür Einbußen bei der Absicherung in Kauf nehmen müssen.

Nutzen Sie Ihr Recht und lassen Sie Ihren Tarif jetzt unverbindlich prüfen. So machen Sie aus der Beitragserhöhung eine nachhaltige Optimierung Ihrer privaten Krankenversicherung.