JAEG und BBG 2027: Die neuen Hard Facts im direkten Vergleich

Bevor wir in die Details gehen, schauen wir uns die nackten Zahlen an und werfen auch einen Blick auf den Arbeitgeberzuschuss. Damit Sie die Dimensionen dieses historischen Sprungs verstehen, stellen wir die Werte für 2027 den Beiträgen und Grenzen des Vorjahres gegenüber. Jeweils für Krankenversicherung (KV) und Pflegeversicherung (PV).

Die wichtigsten Sozielversicherungswerte im Überblick

| Rechengröße (KV & PV) | Status 2026 | Geplanter Wert 2027 | Tatsächliche Erhöhung |

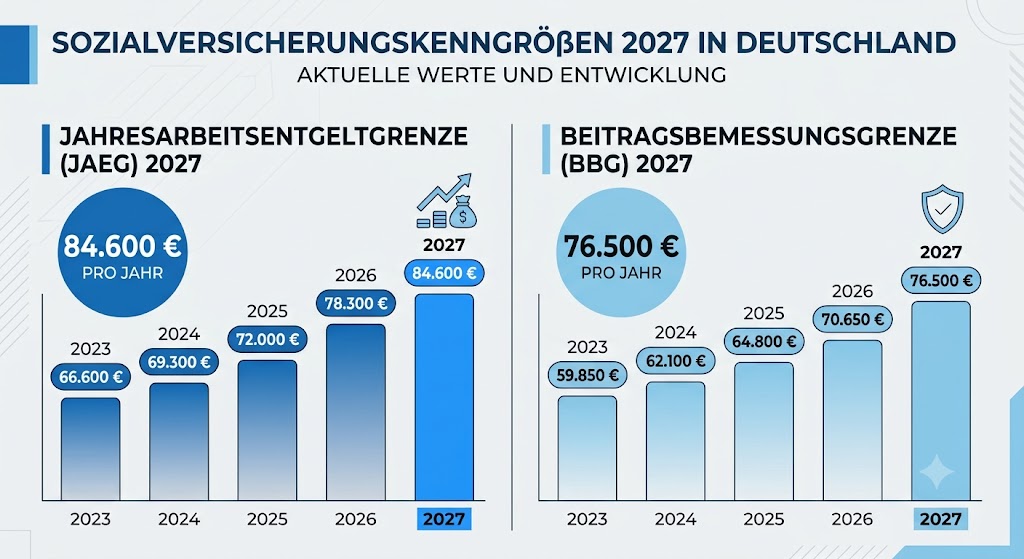

| Jahresarbeitsentgeltgrenze (JAEG) | 77.400€ | 84.600€ | + 7.200€ pro Jahr (+ 600€ pro Monat) |

| Beitragsbemessungsgrenze (BBG) | 69.750€ | 76.500€ | + 6.750€ pro Jahr (+ 562,50€ pro Monat) |

| Maximaler GKV-Beitrag (Schnitt) | ca. 1.261€ monatlich | ca. 1.383€ monatlich | + ca. 122€ pro Monat (+ 1.464€ pro Jahr) |

| Maximaler PKV-Arbeitgeberzuschuss (nur PKV ohne PV) | 508,59€ monatlich | 557,81€ monatlich | + 49,22€ pro Monat |

Die Entwicklung im visuellen Zeitverlauf

Um zu verdeutlichen, wie extrem dieser Sprung im Vergleich zu den vergangenen Jahren ist, werfen wir einen Blick auf die Entwicklung der beiden wichtigsten Grenzen der sozialen Absicherung:

Warum steigen die Grenzen im Jahr 2027 gleich doppelt?

Um die Dynamik hinter dieser Erhöhung zu verstehen, müssen wir uns das Zustandekommen dieser Zahlen ansehen. Normalerweise verändern sich die Werte in der Sozialversicherungs-Rechengrößenverordnung nach einem festen, mathematischen Prinzip.

Der normale mathematische Anpassungsfaktor

Der wichtigste Faktor für die jährliche Anpassung ist die Lohnzuwachsrate der Bruttolöhne und -gehälter der Arbeitnehmer aus dem vorvergangenen Jahr (für 2027 ist das das Jahr 2025). Diese lag bei soliden 4,2 %. Nach dem regulären Verfahren hätten sich die Grenzen für das Jahr 2027 also wie folgt erhöht:

- Reguläre JAEG 2027: 81.000 €

- Reguläre BBG 2027: 72.900 €

Der politische Eingriff: Das GKV-Beitragssatzstabilisierungsgesetz

Weil das Geld in der gesetzlichen Krankenversicherung hinten und vorne nicht reicht, hat das Parlament am 10. Juli 2026 eine zusätzliche Erhöhung beschlossen. Sowohl die BBG als auch die JAEG werden im Jahr 2027 politisch gewollt um weitere 300 € monatlich (bzw. 3.600 € pro Jahr) angehoben.

Der Gesetzgeber begründet diesen Schritt damit, dass Gutverdiener einen größeren Solidarbeitrag leisten müssen. Für die betroffenen Beitragszahler bedeutet dies jedoch schlichtweg eine verdeckte Steuererhöhung. Wenn Sie genauer wissen wollen, welche weitreichenden Leistungskürzungen und Sparmaßnahmen die GKV in den nächsten Monaten noch erwarten, lesen Sie unseren Hintergrundbeitrag zur GKV-Reform 2027 und was Versicherte jetzt wissen müssen.

Die Beitragsbemessungsgrenze (BBG) 2027 und der Beitrags-Schock

Die Beitragsbemessungsgrenze (BBG) deckelt das Einkommen, auf das Beiträge zur gesetzlichen Kranken- und Pflegeversicherung erhoben werden. Alles, was Sie über dieser Grenze verdienen, bleibt beitragsfrei. Einen guten Vergleich zu den Vorjahreswerten bietet unser Artikel zur Beitragsbemessungsgrenze 2026.

Wie der GKV-Höchstbeitrag explodiert

Durch den kombinierten Anstieg aus Lohnentwicklung und Sondergesetz klettert die BBG auf stolze 76.500 € pro Jahr (bzw. 6.375 € im Monat). Für alle, deren Einkommen oberhalb dieser Grenze liegt, bedeutet das:

- Höhere Bemessungsgrundlage: Sie müssen auf zusätzliche 562,50€ im Monat Beiträge zahlen.

- Steigende Zusatzbeiträge: Nahezu alle gesetzlichen Krankenkassen werden ihre Zusatzbeiträge anheben müssen, um die Defizite zu decken.

- Die Konsequenz: Der monatliche Durchschnittsbeitrag für freiwillig versicherte Angestellte und Selbstständige steigt um rund 122 € im Monat. Das ist ein Plus von fast 1.500€ im Jahr!

Aufgepasst: Als Angestellter teilen Sie sich diesen Beitrag zwar hälftig mit Ihrem Arbeitgeber, doch auch Ihr Nettoverdienst schrumpft spürbar um mehr als 60€ im Monat. Selbstständige, die keinen Arbeitgeberzuschuss erhalten, spüren den vollen Beitrags-Schock unmittelbar auf dem Konto.

Die JAEG-Falle: Wer verliert 2027 das Recht auf die PKV?

Die Jahresarbeitsentgeltgrenze (JAEG) – auch als Versicherungspflichtgrenze bekannt – regelt, wer sich als Angestellter überhaupt privat krankenversichern darf. Nur wer diese Grenze überschreitet, ist versicherungsfrei.

Um die Systematik dahinter grundlegend zu verstehen, empfehlen wir Ihnen unseren Leitfaden Private Krankenversicherung verstehen. Wie die Hürden im Vorjahr lagen, können Sie im Beitrag zur Jahresarbeitsentgeltgrenze (JAEG) 2026 nachlesen.

Was zählt eigentlich zum Einkommen für die JAEG?

Nicht jedes Einkommen hilft Ihnen dabei, die neue, hohe Hürde von 84.600 € im Jahr 2027 zu überspringen. Berücksichtigt werden nur regelmäßige Gehaltsbestandteile:

- Das vertragliche Grundgehalt

- Garantierte Urlaubs- und Weihnachtsgelder (z. B. ein 13. oder 14. Monatsgehalt)

- Regelmäßige, vertraglich garantierte Pauschalen (z. B. Schichtzulagen)

Nicht mitgezählt werden hingegen unregelmäßige Boni, Überstundenvergütungen oder familienbezogene Zuschläge.

Die “Besondere JAEG” für Bestandsversicherte

Es gibt eine wichtige Entwarnung für alle, die am 31. Dezember 2026 bereits privat krankenversichert sind. Für diese Versicherten greift eine gesetzliche Schutzregelung: die sogenannte Besondere JAEG (Besitzstandsschutz nach §6 Abs. 7 SGB V). Diese steigt im Jahr 2027 auf 81.000 € (anstatt auf die regulären 84.600 €).

- Verdienen Sie 2027 über 81.000 €, überschreiten Sie ohnehin die Grenze und bleiben ganz normal versicherungsfrei in der PKV.

- Liegt Ihr Einkommen 2027 zwischen 77.400 € und 81.000 €? Auch dann können Sie aufatmen! Da Sie am Stichtag (31.12.2026) bereits privat versichert waren, gilt für Sie die Besondere JAEG von 81.000€. Sie bleiben damit automatisch versicherungsfrei und müssen sich nicht erst mühsam auf Antrag befreien lassen. Sie können einfach ganz entspannt in Ihrer privaten Krankenversicherung bleiben.

Ihr konkreter Fahrplan: Wer jetzt wie handeln muss

Durch die extreme Anhebung der JAEG auf 84.600€ geraten vor allem Angestellte mit einem Bruttogehalt zwischen 77.400€ und 84.600€ unter Zeitdruck. Folgend die Details.

Einkommensgruppe: 77.400 € bis 81.000 €

- Wechsel in die PKV noch 2026 möglich? Ja, sofern Sie die Grenze von 77.400€ im Jahr 2026 überschreiten (z. B. durch eine unterjährige Gehaltserhöhung oder einen Jobwechsel).

- Wechsel im Jahr 2027 möglich? Nein, da Sie ab dem 1. Januar 2027 mit diesem Gehalt wieder versicherungspflichtig in der GKV werden.

- Letzter Kündigungstermin für die GKV: Der 30. September 2026. Nur so wird die Kündigung zum 30. November wirksam, sodass Ihre PKV am 1. Dezember 2026 starten kann.

Einkommensgruppe: 81.000 € bis 84.600 €

- Wechsel in die PKV noch 2026 möglich? Ja, problemlos.

- Wechsel im Jahr 2027 möglich? Nein, ab dem 1. Januar 2027 greift auch hier die Versicherungspflicht, da Sie die neue JAEG von 84.600 € nicht erreichen.

- Letzter PKV-Beginn: Spätestens der 1. Dezember 2026 (Kündigungsfrist der GKV bis 30. September 2026 beachten!).

Wie komplex diese Regelungen im Detail sind und was Sie als Angestellter beim Systemwechsel alles beachten müssen, haben wir für Sie in unserem Spezialbeitrag PKV für Angestellte zusammengefasst.

Die Krux beim erstmaligen Überschreiten der JAEG

Ein weit verbreiteter Irrtum betrifft Angestellte, die im Laufe des Jahres 2026 durch eine Beförderung oder eine Gehaltserhöhung zum ersten Mal die JAEG überschreiten. Wer in einer laufenden, bestehenden Beschäftigung die Versicherungspflichtgrenze überschreitet, wird grundsätzlich erst zum 1. Januar des Folgejahres versicherungsfrei.

Das bedeutet für Sie: Damit Sie zum 1. Januar 2027 versicherungsfrei werden, müssen Sie zwei Bedingungen gleichzeitig erfüllen:

- Ihr tatsächliches Einkommen im Jahr 2026 lag über der Grenze von 2026 (77.400€).

- Ihr voraussichtliches Einkommen für das Jahr 2027 liegt über der neuen Grenze von 84.600€.

Wenn Sie im Jahr 2026 beispielsweise 80.000€ verdient haben, erfüllen Sie zwar die erste Bedingung, scheitern aber an der zweiten. Sie bleiben am 1. Januar 2027 somit pflichtversichert in der gesetzlichen Krankenkasse.

Die gute Nachricht: Mehr Arbeitgeberzuschuss für PKV-Versicherte

Es gibt jedoch auch Gewinner dieser Reform. Wenn Sie bereits privat versichert sind oder den Wechsel bis zum Jahresende vollziehen, bringt die BBG-Erhöhung einen angenehmen Nebeneffekt mit sich: Der steuerfreie Zuschuss Ihres Arbeitgebers zu Ihrer privaten Krankenversicherung steigt spürbar an.

So viel erhalten Sie ab 2027 zusätzlich vom Chef

Da der maximale GKV-Beitrag steigt, erhöht sich auch der maximale Zuschuss des Arbeitgebers zur privaten Krankenversicherung:

- Maximaler Arbeitgeberzuschuss (KV): 557,81€ pro Monat (ein Plus von 49,22€ gegenüber den 508,59€ im Jahr 2026).

- Hinzu kommt noch der hälftige Zuschuss zur privaten Pflegepflichtversicherung.

Ihr Arbeitgeber übernimmt im Rahmen dieser Grenzen genau 50% Ihres tatsächlichen PKV-Beitrags.

Clever optimieren mit Beitragsentlastungstarifen

Liegt Ihr aktueller PKV-Beitrag deutlich unter dem Höchstsatz (also unter ca. 1.115 € im Monat)? Dann „verschenken“ Sie jeden Monat wertvollen Zuschuss Ihres Arbeitgebers.

In diesem Fall kann es finanziell extrem klug sein, einen sogenannten Beitragsentlastungstarif in Ihren Vertrag zu integrieren. Sie erhöhen damit Ihren heutigen Beitrag künstlich (wobei der Arbeitgeber die Hälfte davon übernimmt) und sorgen im Gegenzug dafür, dass Ihre Beiträge im Rentenalter garantiert und drastisch sinken.

Wie Sie sich damit perfekt gegen steigende Kosten im Alter absichern, erfahren Sie in unserem Ratgeber PKV-Kosten im Alter. Denken Sie dabei auch immer an die gesetzlichen Hürden und lesen Sie unseren Beitrag zu den Altersgrenzen für einen PKV-Wechsel.

Fazit zur Erhöhung der JAEG & BBG 2027: Setzen Sie jetzt nicht alles auf eine Karte

Das neue GKV-Beitragssatzstabilisierungsgesetz schüttelt die deutsche Versicherungslandschaft ordentlich durch. Die Erhöhung der JAEG auf 84.600€ ist ein historischer Einschnitt, der viele Gutverdiener kalt erwischt. Gleichzeitig sinken die Leistungen der GKV in einigen Bereichen massiv. Wer die wichtige Kündigungsfrist zum 30. September 2026 verstreichen lässt, bleibt unter Umständen weiterhin in der gesetzlichen Kasse gefangen.

Dennoch gilt: Ein Wechsel in die private Krankenversicherung ist eine Entscheidung fürs Leben. Er muss zu Ihrer persönlichen Lebensplanung, Ihrer familiären Situation und Ihren gesundheitlichen Vorstellungen passen. Bevor Sie also überstürzt handeln, sollten Sie die Tarife auf Herz und Nieren prüfen. Nutzen Sie hierfür gerne unseren Leitfaden zum Thema PKV vergleichen.

Haben Sie Fragen zu den neuen Einkommensgrenzen, Ihren persönlichen Fristen oder möchten Sie Ihren Arbeitgeberzuschuss für 2027 optimal ausschöpfen? Schreiben Sie uns einfach eine kurze Nachricht oder senden Sie uns eine Kopie Ihrer aktuellen Police zu. Wir analysieren Ihre Situation vollkommen entspannt und finden gemeinsam die für Sie beste Lösung!