Was bedeutet der Übertragungswert in der privaten Krankenversicherung genau?

Der Übertragungswert ist ein gesetzlich geregelter Mechanismus, der es Versicherten ermöglicht, bei einem Wechsel des privaten Krankenversicherungsunternehmens einen Teil der gebildeten Alterungsrückstellungen in den neuen Vertrag mitzunehmen. Er ist kein Geldbetrag im Sinne eines Guthabens und auch kein auszahlbarer Anspruch. Vielmehr handelt es sich um einen versicherungsmathematischen Rechenwert.

Beim neuen Versicherer wird dieser Wert als sogenannte Anfangs-Alterungsrückstellung berücksichtigt. Dadurch wirkt der Übertragungswert langfristig beitragsmindernd, weil der neue Tarif nicht bei null beginnt, sondern bereits auf einer vorhandenen Rückstellungsbasis kalkuliert wird. Der Übertragungswert ist damit kein kurzfristiger Vorteil, sondern ein langfristiger Stabilitätsfaktor.

Altersrückstellungen in der PKV – die fachliche Grundlage des Übertragungswertes

Um den Übertragungswert zu verstehen, ist es notwendig, die Alterungsrückstellungen korrekt einzuordnen. Alterungsrückstellungen sind kollektiv gebundene versicherungsmathematische Rückstellungen. Sie entstehen, weil Sie in jungen Jahren höhere Beiträge zahlen, als statistisch für Ihre Gesundheitskosten notwendig wären. Dieser Mehrbeitrag wird angespart und soll im Alter steigende Krankheitskosten ausgleichen.

Obwohl diese Rückstellungen individuell kalkulatorisch zugeordnet werden, stellen sie kein individuelles Eigentumsvermögen dar. Sie sind Bestandteil des Versicherungskollektivs. Der Versicherte hat daher keinen Anspruch auf Auszahlung, sondern lediglich auf eine beitragsstabilisierende Wirkung innerhalb des Systems der privaten Krankenversicherung ab dem 65. Lebensjahr. Diese juristische Einordnung ist entscheidend, um den Übertragungswert richtig zu verstehen.

Warum der Übertragungswert in der PKV eingeführt wurde

Bis zum Jahr 2009 war ein Wechsel des PKV-Unternehmens praktisch mit einem vollständigen Verlust der Alterungsrückstellungen verbunden. Das führte dazu, dass viele Versicherte trotz ungünstiger Tarifentwicklungen in ihren Altverträgen verblieben.

Mit der Reform des Versicherungsvertragsrechts wurde der Übertragungswert eingeführt, um diese Wechselbarriere zu reduzieren. Ziel war es, den Wettbewerb zu fördern und Versicherte vor einem vollständigen Verlust ihrer Vorsorgehistorie zu schützen, ohne gleichzeitig das kollektive Finanzierungssystem der PKV zu gefährden. Der Übertragungswert ist somit bewusst ein Kompromiss zwischen individueller Flexibilität und kollektiver Stabilität.

Gesetzliche Grundlage des Übertragungswertes in der PKV

Die gesetzliche Grundlage des Übertragungswertes findet sich insbesondere im Versicherungsaufsichtsgesetz (§ 146 VAG) in Verbindung mit den Regelungen des Versicherungsvertragsgesetzes. Der Übertragungswert entspricht dem Teil der Alterungsrückstellung, der einem standardisierten gesetzlichen Referenzleistungsniveau entspricht. Dieses Referenzniveau orientiert sich am Basistarif, ist jedoch nicht vollständig mit ihm identisch. Diese Differenzierung ist wichtig, da der Übertragungswert nicht pauschal mit dem Basistarif gleichgesetzt werden darf, sondern auf einem versicherungsmathematischen Referenzmodell basiert.

Welche Altersrückstellungen bei einem PKV-Wechsel übertragen werden

Übertragbar sind ausschließlich die gesetzlich definierten Referenzanteile der Alterungsrückstellungen sowie der gesetzliche 10-Prozent-Beitragszuschlag, der seit dem Jahr 2000 erhoben wird und ausschließlich der Altersvorsorge dient. Nicht übertragbar sind tarifindividuelle Mehrleistungen, unternehmensspezifische Kalkulationsanteile, leistungsbezogene Rückstellungsbestandteile sowie Überschussverwendungen. Diese verbleiben beim ursprünglichen Versicherer.

Das bedeutet für Sie: Je hochwertiger und leistungsstärker Ihr ursprünglicher Tarif war, desto größer ist in der Regel der nicht übertragbare Anteil.

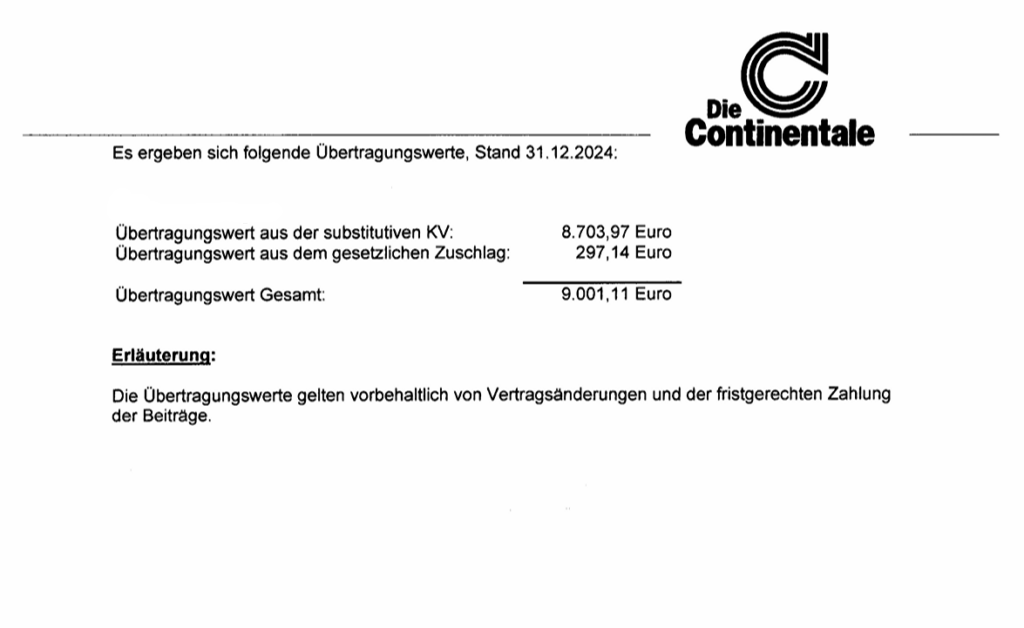

In der Praxis wird Ihnen der Übertragungswert – je nach Versicherer – folgendermaßen mitgeteilt:

Wie hoch der Übertragungswert in der Praxis ausfällt

Die konkrete Höhe Ihres Übertragungswertes hängt von zahlreichen Faktoren ab, unter anderem von:

- Ihrem Eintrittsalter

- Der bisherigen Vertragsdauer

- dem Tarifniveau (Leistungsinhalt)

- der Tarifgeneration

- der damaligen Risikoeinstufung

In der Praxis liegt der Übertragungswert häufig deutlich unter den Erwartungen vieler Versicherter. Das ist kein Fehler, sondern gesetzlich so vorgesehen. Der Übertragungswert soll Wechsel ermöglichen, aber keine vollständige Kapitalportabilität schaffen.

Wie der Übertragungswert beim neuen PKV-Versicherer wirkt

Der Übertragungswert wird beim neuen Versicherer als Anfangs-Alterungsrückstellung angerechnet. Er senkt damit unmittelbar den Beitrag zum Vertragsstart. Pauschal ist die daraus resultierende Beitragsminderung nicht festzustellen.

In den letzten 13 Jahren unserer Beratungstätigkeit hat sich jedoch immer wieder gezeigt, dass man je 1.000€ übertragbarer Altersrückstellung ungefähr 5€ Monatsbeitrag vom neuen Beitrag abziehen kann.

Wann der Übertragungswert für Sie überhaupt relevant wird

Der Übertragungswert spielt ausschließlich bei einem Versichererwechsel innerhalb der substitutiven privaten Krankenversicherung eine Rolle. Bei allen anderen Vorgängen ist er irrelevant. Wechseln Sie innerhalb Ihres bestehenden Versicherers den Tarif, bleiben sämtliche Alterungsrückstellungen vollständig erhalten. Es kommt zu keiner Anwendung des Übertragungswertmechanismus, da kein Wechsel des Versicherungskonzerns stattfindet. Genau deshalb ist der interne Tarifwechsel nach § 204 VVG in sehr vielen Fällen der erste und wichtigste Optimierungsschritt.

Übertragungswert bei alten PKV-Verträgen vor 2009

Bei Verträgen, die vor dem 01.01.2009 abgeschlossen wurden, fällt der Übertragungswert häufig besonders gering aus. Der Grund ist, dass nur der nach Einführung der gesetzlichen Regelung aufgebaute Teil der Alterungsrückstellungen voll portabel ist. Der davor gebildete Anteil verbleibt regelmäßig vollständig beim ursprünglichen Versicherer. Gerade bei diesen Altverträgen ist eine besonders sorgfältige Abwägung erforderlich, da sie häufig sowohl hohe Rückstellungsverluste als auch hohe Beitragsdynamiken aufweisen. Relevant ist hierbei natürlich auch, dass Versicherte im Jahre der Einführung des gesetzlichen Beitragszuschlags (2000) ein Wahlrecht hatten. Die Integration des Zuschlags konnte auch abgelehnt werden. In diesen Fällen ist die übertragbare Altersrückstellung noch niedriger bzw. kaum vorhanden.

Was mit dem Übertragungswert beim Wechsel in die GKV passiert

Bei einem Wechsel in die gesetzliche Krankenversicherung entfällt der Übertragungswert vollständig. Die Alterungsrückstellungen verbleiben im System der privaten Krankenversicherung. Eine Auszahlung oder Anrechnung ist gesetzlich ausgeschlossen. Dieser Aspekt sollte bei jeder Wechselüberlegung zwingend berücksichtigt werden.

Bei einem Wechsel in die gesetzliche Krankenversicherung kann die PKV in hausinterne Zusatzversicherungen der Gesellschaft umgewandelt werden (z.B. ambulant, stationär, dental). Die Altersrückstellungen werden in diesem Szenario auf den eigentlich fälligen Beitrag des Zusatztarifs angerechnet, wodurch dieser günstiger wird.

Warum der Übertragungswert in der PKV häufig falsch eingeschätzt wird

Der Übertragungswert wird in vielen Darstellungen entweder überbewertet oder dramatisiert. Fachlich korrekt ist: Der Übertragungswert ist ein relevanter Faktor, aber niemals der alleinige Maßstab für eine gute Entscheidung.

Langfristig haben Tarifstabilität, Kollektivstruktur, medizinische Inflation, interne Tarifoptionen und Unternehmenspolitik oft einen deutlich größeren Einfluss auf Ihre Beitragsentwicklung als der Übertragungswert.

Wann ein PKV-Wechsel trotz Übertragungswert sinnvoll sein kann

Ein Versichererwechsel kann wirtschaftlich sinnvoll sein, wenn der bestehende Tarif strukturell ungünstig kalkuliert ist, das Tarifkollektiv ungünstig zusammengesetzt ist, interne Alternativen keine echte Verbesserung ermöglichen oder die enthaltene Leistung nicht Ihren Vorstellungen entspricht.

In solchen Fällen kann ein stabilerer neuer Tarif den Verlust eines Teils der Rückstellungen langfristig deutlich überwiegen. Wichtig ist beim Anbieterwechsel aber nicht nur die fachliche Grundlage, sondern auch andere Umstände wie z.B. die anfallende Gesundheitsprüfung. Diese muss mittels einer anonymen Risikovoranfrage sauber vorbereitet werden, um Überraschungen zu vermeiden. Unabhängig vom Übertragungswert spielt also Ihr derzeitiger Gesundheitszustand eine zentrale Rolle.

Wie Sie den Übertragungswert in Ihrer PKV richtig bewerten

Eine fundierte Entscheidung berücksichtigt immer:

- Ihre aktuelle Beitragshöhe

- die bisherige Beitragsentwicklung

- die Tarifgeneration

- interne Tarifoptionen

- den Übertragungswert

- neue Tarifalternativen

- langfristige Beitragsprojektionen

Erst die Kombination dieser Faktoren ergibt ein realistisches Gesamtbild.

Fachliches Fazit zum Übertragungswert in der privaten Krankenversicherung

Der Übertragungswert ist kein individuelles Sparvermögen, sondern ein gesetzlich begrenzter Portabilitätsmechanismus für versicherungsmathematische Rückstellungen. Er schützt Versicherte vor einem vollständigen Verlust ihrer Vorsorgehistorie, ersetzt jedoch keine fundierte Tarif- und Kollektivanalyse. Eine Entscheidung auf Basis des Übertragungswertes allein ist fachlich nicht gerechtfertigt.

Ihre Möglichkeiten zur professionellen PKV-Analyse

Wenn Sie wissen möchten, wie Ihr persönlicher Übertragungswert versicherungsmathematisch zu bewerten ist, welche internen Tarifoptionen bestehen und ob ein Versichererwechsel unter Berücksichtigung aller rechtlichen und kalkulatorischen Aspekte sinnvoll sein kann, empfiehlt sich eine spezialisierte Analyse.

Genau darauf, sowie auf Tarifoptimierungen nach §204 VVG und strukturierte Versichererwechsel sind wir seit über einem Jahrzehnt spezialisiert und stehen Ihnen gerne mit unserem Know-How zur Verfügung.

FAQ – Häufige Fragen zum Übertragungswert

Was ist der Übertragungswert genau?

Der Übertragungswert ist der gesetzlich übertragbare Teil der Alterungsrückstellungen bei einem Versichererwechsel.

Kann ich mir den Übertragungswert auszahlen lassen?

Nein, er wird ausschließlich als Anfangs-Alterungsrückstellung beim neuen Versicherer angerechnet.

Bleiben meine Rückstellungen beim internen Tarifwechsel erhalten?

Ja, vollständig.

Verfällt der Übertragungswert beim Wechsel in die GKV?

Ja, vollständig.

Ist ein hoher Übertragungswert immer positiv?

Grundsätzlich ja. Isoliert berachtet -> Nein. Er ist nur ein Faktor unter vielen.