Welche Generali-Tarife sind 2026 von einer Beitragserhöhung betroffen?

Die Beitragsanpassungen der Generali zum 1. Januar 2026 betreffen Verträge aus unterschiedlichen Tarifgenerationen. Kunden mit älteren Bisex-Tarifen sind häufig von spürbaren Erhöhungen betroffen – vor allem, wenn der ursprüngliche Tarifbestand durch Kündigungen, Tod oder Tarifwechsel kleiner geworden ist. In diesen Fällen verteilt sich das steigende Kostenrisiko auf weniger Versicherte. Spürbar war dies vor allem in den letzten 10 Jahren – in diesem Zeitraum gab es massive Beitragsanpassungen der Generali.

Aber auch Verträge, die nach Einführung der Unisex-Kalkulation geöffnet wurden, stehen im Fokus. Hier führen insbesondere die stetig steigenden Ausgaben im Gesundheitswesen und die langfristigen Kapitalerträge auf niedrigem Niveau zu Belastungen. Sowohl stationäre als auch ambulante und dentale Leistungsbereiche sind betroffen.

Diese Tarife der Generali werden 2026 voraussichtlich erhöht:

Geschlossene Tarife (Bisex)

Kompakttarife:

- BS-Tariflinie (BSS, BSSN)

- Vario-Tariflinie (V111S1, V111S2, V111S2P, V111S3, V112S1, V112S2, V112S3, V121S1, V121S2, V121S3, V122S1, V122S2, V122S3, V211S1, V211S2, V211S3, V212S1, V212S2, V212S3, V221S1, V221S2, V221S3, V222S1, V222S2, V222S2P, V222S3, V223S1, V223S2, V223S3, V232S1, V232S2, V232S3, V233S1, V233S2, V233S3, V322S1, V322S2, V322S3, V323S1, V323S2, V323S3, V332S1, V332S2, V332S3, V333S1, V333S2P, V333S3, V333S4)

- Comfort-Tariflinie (Comfort1, Comfort2, Comfort3, Comfort4, Comfort5)

- EK-Tariflinie (EKE 250, EKE 750, EKN 0, EKN 1000, EKN 1500, EKN 250, EKN 2500, EKN 600, EKS 250, EKS 1000)

- C-Tariflinie (CH3H 1, CV3H 250, CV3H 500, CV3N 1, CV3N 250, CV3N 500, CVP 500, CV3/1000, CV3/2000, CV3/500)

- K-Tariflinie (KE 1500, KE 500, KEH 250, KEH 750, KN 0, KN 1, KN 2, KN 3, KN 500, KS 2, KS 500)

Ambulante Tarife:

Stationäre Tarife:

- S-Tariflinie (S100, S200, S300, SV1, SV2, SV3, SV300)

Dentale Tarife:

- Z-Tariflinie (ZV, ZVG, ZVP, Z80, Z90, ZN100)

Geschlossene Tarife (Unisex)

- GesundPro-Tariflinie (GesundProB1, GesundProB2, GesundProB3, GesundProBP)

- Privat-Tariflinie (Privat 1, Privat 2, Privat 3, Privatpro1, Privatpro2)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| EinbettPlus | Stabil | Stabil | Stabil |

| GesundPro1 | Stabil | Stabil | 5 – 8% |

| GesundPro2 | Stabil | Stabil | 3 – 8% |

| GesundPro3 | Stabil | Stabil | Stabil |

| GesundProP | Stabil | Stabil | 7 – 9% |

| GesundSmart | 7% | 8% | Stabil |

Rückblick: Beitragserhöhungen der Generali im Zeitverlauf

Wir wollen nicht lange um den heißen Brei herumreden: Wir halten partout überhaupt nichts von der Generali als privatem Krankenversicherer. Gründe hierfür sind nicht nur die immensen Beitragsanpassungen der letzten Jahre (siehe Tabelle im Folgenden), sondern auch das regelrecht kundenunfreundliche Verhalten im Alltag – speziell beim Tarifwechsel nach §204 VVG. Hier erleben wir häufig, dass sich die Generali so querstellt, wie es nur geht. Einzig um dem Kunden seine Ersparnis zu verwehren.

| Jahr der Erhöhung | Zum Blogbeitrag |

| 2025 | Generali Beitragserhöhung 2025 |

| 2024 | Generali Beitragserhöhung 2024 |

Anhand dieser Übersicht lässt sich einschätzen, ob die jetzige Erhöhung außergewöhnlich hoch ist – oder ob sie sich im gewohnten Rahmen bewegt.

Warum erhöht die Generali die Beiträge zur PKV schon wieder?

Beitragserhöhungen in der privaten Krankenversicherung sind gesetzlich klar geregelt. Sie dürfen nicht nach wirtschaftlichem Interesse des Versicherers erfolgen, sondern nur dann, wenn bestimmte Schwellenwerte überschritten werden – etwa bei steigenden Ausgaben oder veränderten Lebenserwartungen.

Diese fünf Ursachen spielen aktuell eine Rolle:

Medizinischer Fortschritt

Moderne Behandlungsverfahren, neue Medikamente und verbesserte Diagnostik sorgen für bessere Versorgung – allerdings zu deutlich höheren Kosten.

Inflation im Gesundheitssektor

Nicht nur Energie, Mieten und Konsumgüter sind teurer geworden. Auch Ärzte, Kliniken und Apotheken arbeiten mit steigenden Preisen – was sich direkt auf die Leistungsausgaben auswirkt.

Niedrigzins-Umfeld

Ein Teil der Beiträge fließt in Rückstellungen für das Alter. Da diese Kapitalanlagen kaum noch Rendite abwerfen, steigen die laufenden Beiträge, um die langfristigen Verpflichtungen weiterhin decken zu können.

Demografische Effekte

Längere Lebenserwartung und intensivere Nutzung medizinischer Leistungen im Alter führen dazu, dass die Kosten pro Versicherten kontinuierlich ansteigen.

Risikoverlagerung in geschlossenen Tarifen

Wenn jüngere, gesunde Kunden kündigen oder den Tarif wechseln, verbleibt ein kleinerer Kollektivkreis mit höherem Durchschnittsalter – was wiederum zu Erhöhungen führt.

Wie sichert die Generali stabile Beiträge im Rentenalter?

Ein häufiger Irrglaube ist, dass PKV-Beiträge im Alter zwangsläufig stark ansteigen. Die Generali hat mehrere Mechanismen eingebaut, um genau das zu verhindern. Neben den gesetzlich verankerten Sicherungsmechanismen gibt es außerdem ein paar optionale Möglichkeiten zur Beitragsoptimierung.

Tarifliche Altersrückstellungen

Ein Teil des Beitrags wird von Beginn an zweckgebunden angespart, um ab dem 65. Lebensjahr den Beitrag zu stabilisieren. Je nach Vertragslaufzeit kann das einen erheblichen Stabilisierungseffekt haben.

Wegfall des gesetzlichen Zuschlags

Ab dem 60. Geburtstag entfällt der gesetzliche 10%-Zuschlag auf den Beitrag – das bedeutet eine automatische Reduzierung der monatlichen Belastung. Die angesparten Mittel werden ab 65 beitragsmindernd eingesetzt.

Beitragsentlastungstarife

Diese können gezielt abgeschlossen werden, um ab Rentenbeginn den Beitrag dauerhaft zu senken. Besonders lohnend ist dies:

- Für Selbstständige, da die Beiträge steuerlich absetzbar sind.

- Für Angestellte, da der Arbeitgeberzuschuss auch auf diesen Tarif gewährt wird.

Kündigung des Krankentagegelds im Rentenalter

Da kein Einkommen mehr abgesichert werden muss, kann der Baustein entfallen – das spart zusätzlichen Beitrag.

Optimierung der Zahlungsweise

Vor allem Selbstständige können durch Beitragsvorauszahlungen steuerlich profitieren. Auch eine Umstellung auf jährliche Zahlungsweise kann durch Skonto zu spürbaren Einsparungen führen.

Tarifwechsel nach §204 VVG

Der interne Tarifwechsel ist eine der effektivsten Optionen: Leistungen bleiben gleich, Beiträge sinken – ohne Gesundheitsprüfung und bei vollem Erhalt der Altersrückstellungen.

Erhöhung der Selbsteteiligung – mit Bedacht

Auch die Anpassung der Selbstbeteiligung kann ein sinnvolles Mittel zur Beitragssenkung sein. Selbstverständlich nur dann, wenn die Ersparnis weit höher ist, als der hinzukommende Selbstbehalt.

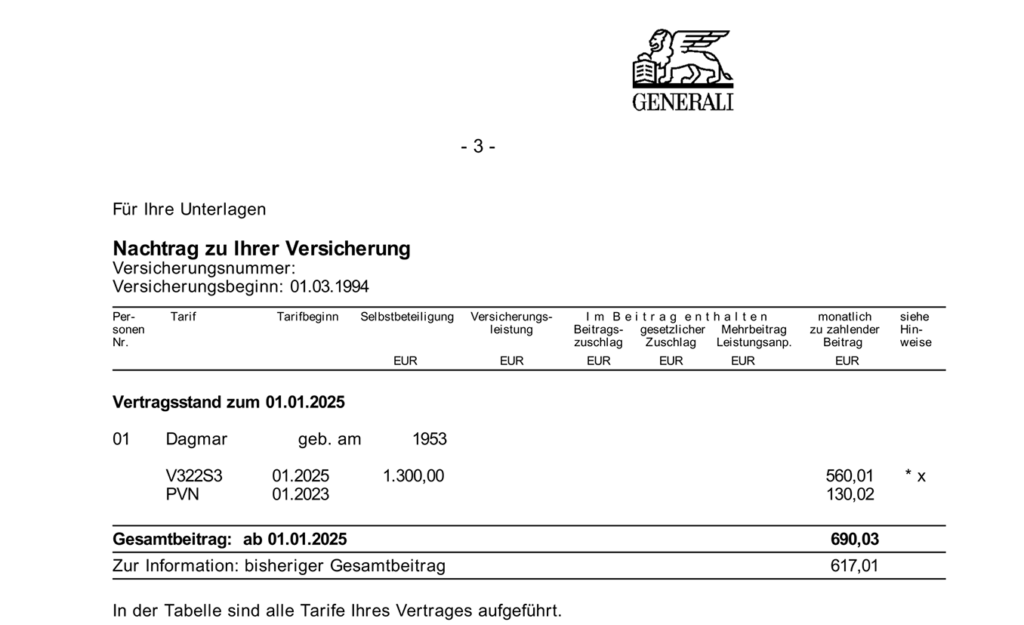

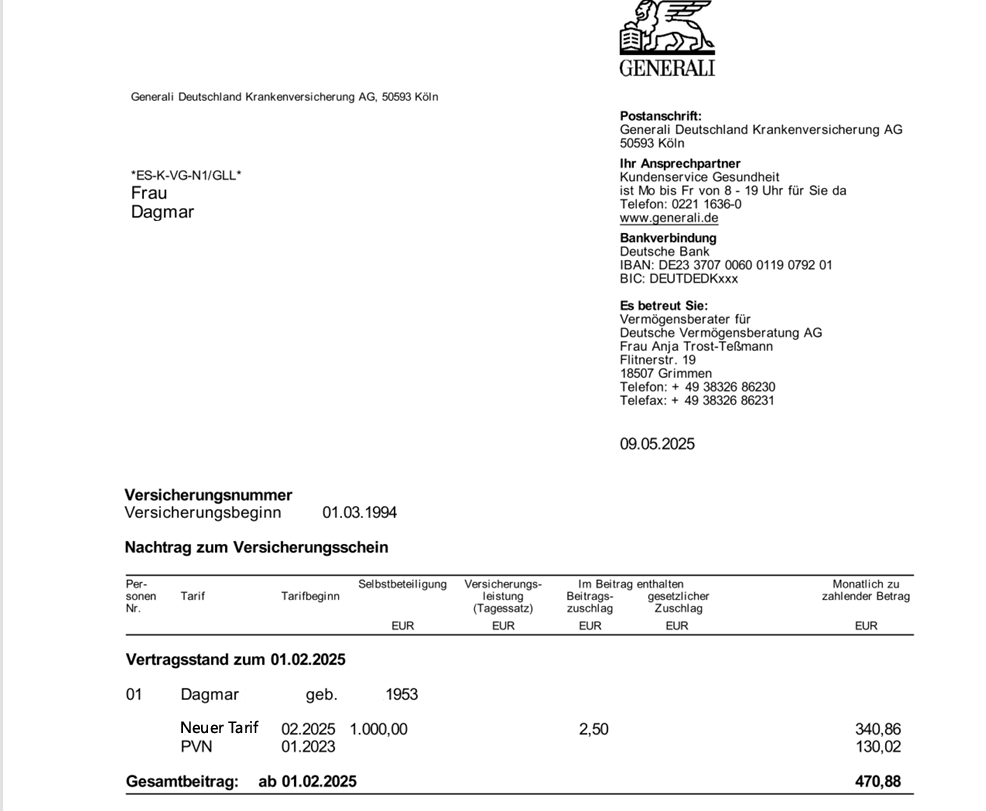

Fallbeispiel: Wie eine Generali-Kundin durch Tarifwechsel mehrere hundert Euro monatlich sparen konnte

Unsere langjährig versicherte Kundin Dagmar sah sich Anfang des Jahres mit einer Beitragsanpassung konfrontiert. Statt die Beitragssteigerung zu akzeptieren, entschied sie sich für eine professionelle Beratung zum internen Tarifwechsel. So sah ihr alter Versicherungsschein aus:

Ergebnis: Deutlich günstigerer Beitrag bei nahezu identischer Leistungsstruktur – ohne erneute Gesundheitsprüfung. So sieht Dagmar’s neuer Versicherungsschein aus:

Besonders attraktiv: Die Altersrückstellungen blieben vollständig erhalten. Die erzielte Ersparnis liegt bei ca. 220€ monatlich und einige Leistungen (z.B. die geringere Selbstbeteiligung) konnten zusätzlich abgesichert werden.

Die drei häufigsten Fehler nach einer Beitragsanpassung der Generali PKV

Standardangebote ungeprüft annehmen

Was wie eine schnelle Lösung wirkt, ist oft unvollständig. Die Generali zeigt nur ausgewählte Tarife – meist mit Einschränkungen (i.d.R. ca. 5 Angebote bei über 300 Tarifkombinationsmöglichkeiten). Ein unabhängiger Tarifvergleich bringt deutlich bessere Optionen zum Vorschein. Darüber hinaus sei vermerkt, dass die Generali der Versicherer ist, der Marktweit am meisten dafür tut, dass dem Versicherten der Tarifwechsel so schwer wie möglich gemacht wird. Erwarten Sie also nicht, dass die Generali in Ihrem Interesse handelt und freiwillig die besten Tarifwechseloptionen aufzeigt.

Kündigung ohne Plan

Ein Anbieterwechsel kann teuer werden: Gesundheitsprüfung, Verlust von Altersrückstellungen und möglicherweise schlechtere Leistungen. So gerne wir jeden einzelnen Versicherten der Generali zu einer anderen Gesellschaft bringen würden -> Ohne exakte Prüfung und passende Voraussetzungen (z. B. jung, gesund, kurze Vorvertragslaufzeit) sollte dieser Schritt nicht erwogen werden. Vor allem deshalb nicht, weil Sie die Generali nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen muss, wenn die Kündigung einmal ausgesprochen wurde.

Klage gegen Beitragserhöhung

Rechtsanwälte werben mit Rückforderungen bei angeblich unwirksamen Erhöhungen. Die Erfolgsaussichten sind jedoch gering – die meisten Verfahren verlaufen ohne Rückzahlung und binden unnötig Zeit und Geld. Wer sicher sparen will, setzt auf einen strukturierten Tarifwechsel.

Der Vergleich: Anbieterwechsel oder interner Tarifwechsel nach §204 VVG

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Altersrückstellungen erhalten | Nein | Ja |

| Aufwand | Hoch | Gering |

| Beitragseinsparung | Möglich, mit Risiken | Hoch, bei gleicher Leistung |

| Leistungsniveau | Unklar | Vergleichbar oder identisch |

| Rechtssicherheit | Eingeschränkt | Hoch (gesetzlich geregelt) |

Fazit zur Beitragserhöhung bei der Generali 2026

Die Beitragserhöhung bei der Generali ist ärgerlich, aber sie bietet Ihnen eine echte Gelegenheit: Mit einem internen Tarifwechsel nach §204 VVG lassen sich die Prämien um bis zu 47% senken – bei gleicher Leistung, ohne Gesundheitsprüfung und mit vollem Erhalt der Altersrückstellungen.

Wir unterstützen Sie bei jedem Schritt – transparent, unabhängig und rechtssicher. Nutzen Sie unsere Erfahrung aus über einem Jahrzehnt für Ihre Lösung. Starten Sie Ihre unverbindliche Anfrage ganz einfach über unsere Homepage.