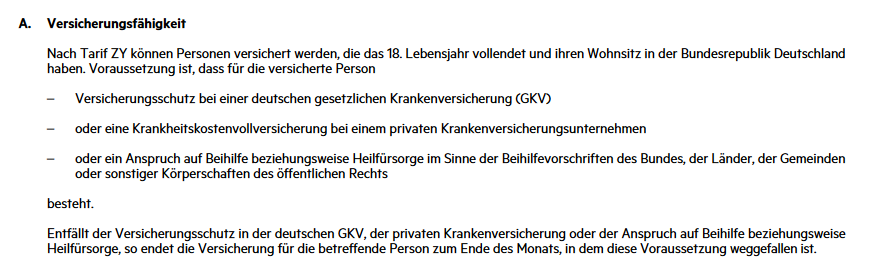

Wer kann sich in der Krebs Scan Zusatzversicherung versichern?

Das Angebot der HanseMerkur richtet sich grundsätzlich an alle volljährigen Personen mit einer deutschen gesetzlichen oder privaten Krankenversicherung. Die Krebsvorsorge ist eben ein relevantes Thema für jedermann. Dazu im Detail die Regelung zur Versicherungsfähigkeit:

Besonders interessant ist aus unserer Sicht, dass keine klassische Gesundsheitsprüfung absolviert werden muss. Der Aufnahmeprozess ist somit schlank und kundenfreundlich gehalten. Folgende Frage wird gestellt:

Besteht und/oder bestand in den letzten 10 Jahren eine Krebserkrankung (bösartige Neubildung) oder ein Hirntumor (auch gutartig), oder ist aufgrund eines Verdachts auf eine solche Erkrankung eine Untersuchung angeraten bzw. steht ein Untersuchungsergebnis aus?

Was ist der PanTum-Detect-Krebstest?

PanTum ist eine neue Testmöglichkeit, die dabei hilft, Krebs und Krebsvorstufen bereits in sehr frühen Stadien erkennen zu können.

Der als „Liquid Biopsy“ bekannte Bluttest wird verwendet, um spezifische Biomarker zu identifizieren, die auf das Vorhandensein von Krebs hinweisen können. Diese Biomarker können von Krebszellen in den Blutkreislauf abgegeben und mit Hilfe spezieller Technologien nachgewiesen werden.

Die Idee hinter dem PanTum Detect Test ist es, Krebszellen zu erkennen, bevor sie zu einem Tumor heranwachsen oder bevor Symptome auftreten, um eine frühzeitige Behandlung und ein besseres Behandlungsergebnis zu ermöglichen.

Wie läuft der Krebs-Scan ab?

Der jährliche Krebstest startet mit einer Blutentnahme an einem von über 280 Standorten in Deutschland. Der Bluttest kann nicht von Ihrem Hausarzt, sondern ausschließlich von Medizinern eines speziellen Ärztenetzwerks durchgeführt werden.

Ist der Befund unauffällig, geht es mit dem nächsten PanTum-Test im kommenden Jahr weiter.

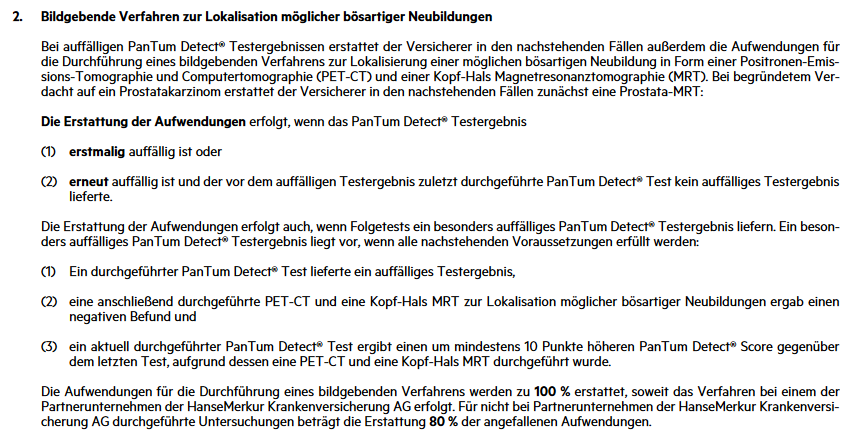

Bei einem auffälligen Ergebnis werden nun bildgebende Verfahren wie PET/CT und MRT eingesetzt, um den Krebs zu lokalisieren, oder den Anfangsverdacht zu widerlegen.

Bestätigt die bildgebende Diagnostik einen Tumor, veranlasst ein Spezialistenteam alle weiteren Schritte wie zum Beispiel die Klassifizierung und Typisierung sowie gegebenenfalls die anschließende Behandlung und Therapie.

Nach abgeschlossener Behandlung und erfolgter onkologischer Nachsorge sollten Sie wieder den jährlich stattfindenden Bluttest in Anspruch nehmen.

Wie genau ist das Ergebnis des PanTum-Detect-Krebstests?

In der Mitte 2022 publizierten Studie des Universitätsklinikums Hamburg-Eppendorf konnte eine eindeutige Leistungsfähigkeit des PanTum Detect Bluttests nachgewiesen werden. In 8 von 10 Fällen lieferte der Test einen hinreichenden Verdacht auf eine Folgeuntersuchung aufgrund einer möglichen Krebserkrankung. An der Studie nahmen insgesamt mehr als 5.000 Probanden und Probandinnen teil.

Die Leistungen im Detail – was kann die neue Zusatzversicherung der HanseMerkur?

Wie so oft kommt es auch hier auf das Kleingedruckte an. Das Bedingungswerk des Tarifs ZY ist maßgeblich für die Leistung, welche Sie zu erwarten haben. Werfen wir also einen genaueren Blick auf die Versicherungsbedingungen:

1) Ein jährlicher PanTum-Detect-Bluttest

2) Bildgebende Verfahren (PET-CT / MRT)

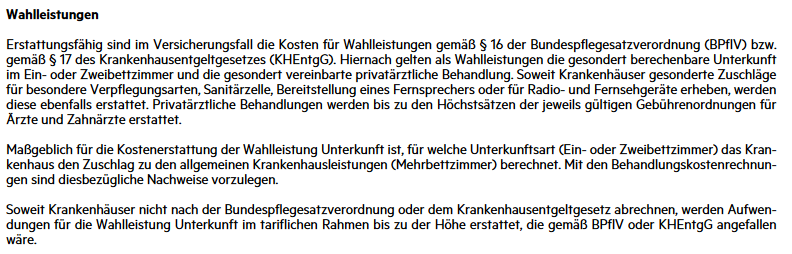

3) Stationäre Wahlleistungen

Nehmen Sie die o.g. Leistungen nicht in Anspruch, erhalten Sie ein Ersatzkrankenhaustagegeld in Höhe von 75€ am Tag.

Darüberhinaus bezahlt die HanseMerkur Mehrkosten infolge einer freien Krankenhauswahl, ambulante Transportkosten (z.B. zur Chemotherapie) und ein Kurtagegeld bei anschließender Kur in Höhe von 75€ für maximal 42 Tage.

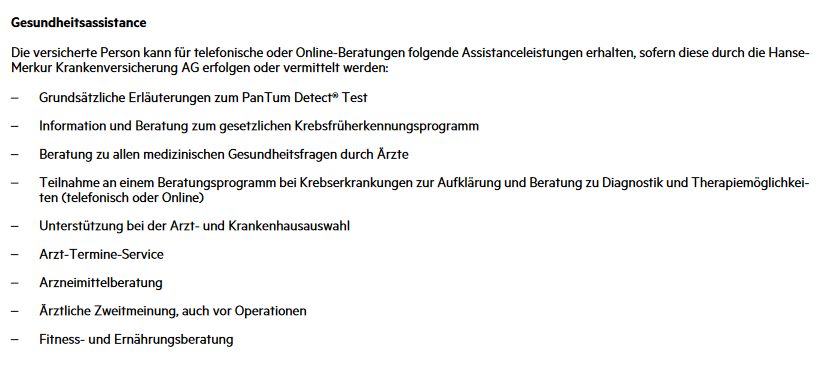

4) Assistance-Leistungen

Die Begleitung durch ein spezialisiertes Ärzteteam gehört wohl – neben den Wahlleistungen im Krankenhaus – zu den Hauptaspekten in diesem Tarif. Nichts ist wichtiger, als die eigene Gesundheit. Verständlich also, dass man gerade in einer so besonderen Situation nicht auf jeden “dahergelaufenen” Mediziner vertraut. So wie man seinen Audi eben auch zur Audi Vertragswerkstatt bringt, begibt man sich selbst in die Obhut eines Spezialisten, der genau weiß, worauf es ankommt.

Was kostet die Krebstest-Versicherung?

Grundsätzlich beinhaltet der Tarif zwei Kalkulationsgruppen. Mit folgenden Monatsbeiträgen müssen Sie rechnen:

| 18 – 69 Jahre | 70 – 104 Jahre | |

| 1. Versicherungsjahr | 19,83€ pro Monat | 45,30€ pro Monat |

| 2. Versicherungsjahr | 27,50€ pro Monat | 45,30€ pro Monat |

Der Vertrag ist nach Art der Schadenversicherung (also ohne Altersrückstellungen) kalkuliert. Verträge ohne Altersrückstellungen sind in jungen Jahren günstiger, da nicht für das Alter vorgesorgt werden muss. In älteren Jahrgängen hingegen kosten sie meist mehr, als Verträge mit Altersrückstellungen. Das erklärt den Beitragssprung zum 70. Lebensjahr. Der derzeitige Höchstbeitrag beläuft sich auf 45,30€ monatlich.

Gibt es andere Anbieter mit Zusatzversicherungen für Vorsorgeuntersuchungen?

Die HanseMerkur erfindet das Rad der “Zusatzversicherungen für Vorsorgeuntersuchungen” mit diesem Tarif definitiv nicht neu, sondern ergänzt es um einen weiteren wichtigen Baustein. Da Vorsorgeuntersuchungen aufgrund des medizinischen Fortschritts immer weiter an Relevanz gewinnen, gibt es inzwischen viele Anbieter mit Krankenzusatzversicherungen, welche speziell auf Früherkennung und Vorsorge ausgelegt sind. Die von uns priorisierten Zusatzversicherungen ohne Gesundheitsprüfung finden Sie in der folgenden Tabelle:

| Versicherer | Tarif | Beitrag p. M. (altersabhängig) | Leistung (Vorsorgeuntersuchungen) |

| Signal Iduna | AmbulantBASISpur | 1,90€ – 7,45€ | 80% der Restkosten nach evtl. GKV-Leistung bis max. 125€ pro Jahr |

| Nürnberger | VORS | 2,58€ – 7,08€ | 100% bis max. 400€ pro Jahr |

| Münchener Verein | Aktiv Classic 510 | 1,71€ – 3,58€ | 100% einmal pro Jahr für nach den Richtlinien des Bundesausschusses der Ärzte und Krankenkassen durchgeführte Vorsorgeuntersuchungen |

| Inter | AVP | 4,30€ – 21,70€ | 100% bis max. 500€ pro Jahr |

| Continentale | StartA-S | 6,50€ – 12,00€ | 100% bis max. 150€ pro Jahr |

| Gothaer | MediPrävent Premium | 14,86€ | 100% bis max. 500€ pro Jahr |

| BBKK / UKV | VorsorgePRIVAT | 8,80€ – 13,45€ | 100% bis max. 500€ pro Jahr |

| HanseMerkur | EVHS | 7,90€ – 19,90€ | 100% bis max. 400€ in 24 Monaten |

| ARAG | V100 | 3,73€ – 17,80€ | 100% der Restkosten nach evtl. GKV-Leistung bis max. 1.000€ alle 24 Monate |

| Württembergische | VSU | 8,15€ – 16,66€ | 80% bis max. 400€ Erstattung in 24 Monaten |

Bitte beachten Sie, dass es sich bei den o.g. Leistungen lediglich um kurze Auszüge handelt. Teilweise beinhalten die Tarife weitere Leistungen oder auch Einschränkungen. Welcher Tarif der Beste für Sie ist, finden wir gerne gemeinsam heraus.

Lohnt sich ein Abschluss der Krebs Scan Zusatzversicherung?

Da der PanTum-Detect-Krebstest derzeit noch eine reine Selbstzahlerleistung ist, welche ausschließlich über den Tarif ZY der HanseMerkur abgesichert werden kann, kommt die Zusatzversicherung durchaus als Ergänzung zur bestehenden Krankenversicherung in Betracht.

Gut finden wir vor allem, dass neben dem Bluttest und den stationären Wahlleistungen der gesamte Prozess zu jeder Zeit von einem Team aus Spezialisten begleitet wird.